董事长斥股民赌博惹风波 千山药机从近200亿市值跌至13.77亿

2019-05-20 16:56:14来源:新京报编辑:鹿鸣君

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

原标题:董事长斥股民赌博惹风波 千山药机从近200亿市值跌至13.77亿

“你本来就是来赌博的,而我们的股票正好符合你。”5月17日,上市公司千山药机举办年度股东大会,面对中小股东询问血汗钱能否拿回来,公司董事长刘祥华作出这样的回应。“赌博论”将本就因处在退市边缘的千山药机推至风口浪尖。

在此之前的4月25日,千山药机发布了决定其“命运”的2018年年报。公司2018年末经审计的净资产为-17.95亿元,且公司2018年财报被出具“无法表示意见”的审计报告,这已是其连续两年被出具类似的审计报告。

半个月后的5月10日,千山药机收到了深交所送达的公司股票自5月13日起暂停上市的决定。暂停上市的原因是2017年和2018年连续两年财报被会计师出具无法表示意见的报告。

千山药机也曾有过风光的时候,市值一度接近200亿元,如今只剩下不到14亿元。千山药机为了筹集资金推进并购,曾三次定增但均以失败告终。公司负债率近年来不断攀升,2019年一季度已经达到175.98%。

连续两年年报“非标”,千山药机暂停上市

4月25日晚间,随着年报的披露,千山药机站在了被暂停上市的边缘。

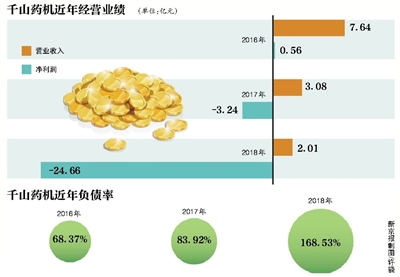

根据千山药机发布的2018年年报,报告期内公司实现营收2.01亿元,同比下降34.78%,净利润为亏损24.66亿元,同比下降660.89%。

值得注意的是,千山药机2018年末经审计的净资产为-17.95亿元,且2018年财务会计报告被出具“无法表示意见”的审计报告,这已经是千山药机连续第二年被出具类似的审计报告,千山药机存在被暂停上市的风险。

很快,在年报披露两周后的5月10日,千山药机收到了深交所送达的公司股票自5月13日起暂停上市的决定。

千山药机的危机还不止这些。年报显示,一方面,由于公司债务危机、诉讼等事件导致流动资金不足,目前公司制药机械订单量呈大幅下降趋势,若公司不能解决流动资金的问题,并化解公司债务危机等风险因素,生产经营将发生重大变化。另一方面,由于公司净资产为负,存在大额的逾期债务未清偿,若公司的债权人对公司未来发展的信心不足,可能会向法院申请公司破产。目前,由于公司及子公司逾期债务未清偿,导致公司被部分债权人起诉,并被冻结了公司部分银行账户及公司资产。此外,千山药机还有违规对外担保、关联方非经营性占用资金、业绩补偿款难以回收等问题压身。

千山药机尝试过改变不利的状况。早在2018年10月8日,千山药机发公告称,与中国长城资产管理股份有限公司湖南省分公司签署《综合服务意向协议》,后者为千山药机提供的服务包括资产重组、债务重组、盈利模式重组、经营管理重组等一揽子综合服务。

不过,到目前为止,千山药机与长城资产仅签署了意向协议,公司拟落实与长城资产正式协议的签署,并推进债务重组的具体方案和实施工作。

业绩下滑,市值从近200亿跌至13.77亿

千山药机成立于2002年10月,是国内主要的注射剂生产设备供应商,公司主要产品包括非PVC膜软袋大输液生产自动线、塑料瓶大输液生产自动线等。2011年5月,千山药机在深圳证券交易所创业板公开上市,发行价29.3元/股,总市值约4.98亿元。

2014年4月,千山药机宣布收购基因测序公司宏灏基因后,股价从当年4月4日复牌时的13.15元一路上蹿,最高飙升至2014年4月27日的109元,对应市值逼近200亿元。

然而,截至今年5月17日收盘,千山药机的股价报3.81元/股,总市值为13.77亿元,相比于顶峰时期的109元股价和近200亿市值,可谓“跌至谷底”。

这些年,千山药机经历了什么?

其实从2017年起,千山药机的业绩开始进入下滑通道。2016年、2017年,千山药机营收分别为7.64亿元、3.08亿元,净利润分别为5629万元、-3.24亿元。2018年起,千山药机更是接连陷入风波。

2018年1月13日,千山药机发布公告称,第一大股东及一致行动人刘祥华、邓铁山所持有的公司股份被司法冻结,原因是两人为一笔3000万元的贷款共同承担连带担保责任所致。

此前,刘祥华等8名公司实控人曾与其他方商谈转让其持有的股份事宜,千山药机为此在2017年12月25日发布重大事项停牌公告,而在2018年1月18日,公司实控人终止股权转让,股票复牌。终止转让的原因是公司信息披露违法违规而被中国证监会立案调查。当日,千山药机即发出了股票存在被实施暂停上市风险的提示,股价连续五日跌停。

这段时间之后,千山药机不利的消息接踵而至,公司身陷多重债务诉讼、公司实控人股权及公司大部分账户被司法冻结等。

6年增加23家子公司,负债率高达175%

在千山药机此次危机中,子公司业绩 欠债是其中一环。

千山药机在过去的数年一直在大量并购,子公司数量从2012年的3家一度增长至2018年的26家。在危机爆发后开始不断处置子公司。在千山药机迅速扩张的时期,公司旗下子公司业务曾囊括火热的基因技术、医学检测领域,甚至还将触手延伸至水产养殖。

为了筹集资金推进并购,千山药机曾在2014年8月、2015年10月和2016年12月分别启动了定增,但是这三次定增最终都失败了。与此同时,千山药机的负债率在不断上涨。

上市时,千山药机负债率为13.42%,2015年底、2016年底及2017年底,千山药机的负债率不断攀升,从63.31%到68.37%,再到83.92%,到2018年前三季度时负债率已经达到了92.14%。

2018年年报中,千山药机的负债总额为42.95亿元,而公司的资产总额只有25.48亿元,负债率高达168.53%,到了2019年一季度,千山药机的负债率更是攀升至175.98%。

大手笔的并购也并未给千山药机带来利润增长,反而因业绩不佳拖累了上市公司。

千山药机2017年年报显示,对公司净利润影响达10%以上的5家子公司,净利润均为负数。而在2018年年报中,千山药机的这5家子公司的净利润最多亏损2.22亿元,最少亏损1789.82万元。而5家子公司中亏损最为严重的正是并购而来的乐福地。

2018年年报显示,因公司重组标的湖南乐福地未完成业绩 ,乐福地原股东应按股权转让合同、盈利预测协议及相关 向公司支付业绩补偿款3.87亿元。截至2018年末,乐福地业绩补偿款已收回现金2154.51万元。千山药机如今已对乐福地业绩补偿款中的3.38亿元进行了全额计提坏账准备。

研发人员流失,未来面临诉讼和索赔

如果千山药机能够解决债务危机,公司能否走出泥沼呢?一切尚待观察。

千山药机的产品大致可以分为三个大类,分别是制药机械及其他包装机械、医疗器械、药用包装制造。2018年,上述三大类产品在公司营收中的占比分别为18.46%、3.61%和77.93%。与上一年度相比,这三类产品的营业收入均出现了大幅下滑,尤其是前两类,营业收入同比下滑高达67.97%、63.44%。

据了解,千山药机的制药机械、包装机械、医疗器械装备均采取定制化生产、直销模式销售;公司药包材产品采取直销模式销售。报告期内,公司的部分医疗器械产品由代理商代理销售。根据年报来看,这部分由代理商买断销售模式的产品,毛利率在2018年为-77.97%。

债务问题也影响了千山药机的研发。2018年,千山药机债务问题暴露,当年公司研发投入金额为3477.46万元,较上年减少1434.25万元,减少29.20%,占合并报表营业收入的17.32%。

与此同时,公司的研发人员也出现流失。此前的2017年,千山药机的研发人员从262人上涨到341人,但2018年研发人员仅剩下148人。千山药机在年报中称,核心技术人员是公司进行技术研发、保持持续竞争优势的重要基础。公司目前陷入债务危机,若核心技术人员离职,将会对公司的技术研发、创新能力造成一定的影响。

除此之外,千山药机未来还将面临诉讼和股民索赔的风险。

2018年1月18日,千山药机发布公告称公司因涉嫌信息披露违法违规收到证监会立案调查通知书,在上述公告日后,千山药机股价多日跌停,此前购买股票的投资者损失惨重,有律师表示,在2018年1月18日前购买千山药机股票的股民有机会进行索赔。

在千山药机收到调查通知书后不久,3月20日,公司就发布公告称,公司存在未经审批和披露的对外担保及以公司名义为关联自然人融资的情形。经办人员核实,本次公司对外担保及以公司名义为关联自然人融资的资金大部分用于公司的经营或偿还公司债务。

千山药机称,上述担保和融资事项公司未履行审批程序及信息披露义务。如果相关债务无法清偿,公司可能因此承担担保责任而偿付相关债务,可能损害股东利益。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn

相关推荐