身陷 险泥潭 ,东吴人寿连续亏损 现金流紧张的问题日益凸显

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

曾经靠 险红极一时的东吴人寿,如今却面临净利连年亏损,资金压力大的窘境。据了解,东吴人寿7年亏损超10亿,仅2015年实现1亿元的净利润。而其近日也在同苏州银行开展同业拆借业务筹措资金,现金流紧张的问题日益凸显。

数据来源:东吴人寿官网

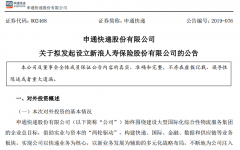

据了解,早在2019年1月下旬,东吴人寿就已通过《关于和苏州银行开展7.5亿元信贷合作的议案》。而2019年2月和3月,东吴人寿以线上方式分别从苏州银行融得1亿元和2亿元。

从股权关系来看,东吴人寿3家股东单位,苏州国际发展集团有限公司、江苏沙钢集团有限公司、苏州工业园区经济发展有限公司,分别持有苏州银行10%、6.5%、6%的股权,故东吴人寿与苏州银行构成关联方。这两次交易也都构成了关联交易。

对于融资目的,东吴人寿方面直言,是为进一步提升现金流的充裕度,满足公司存量业务退保和日常经营需求,避免产生流动性风险。

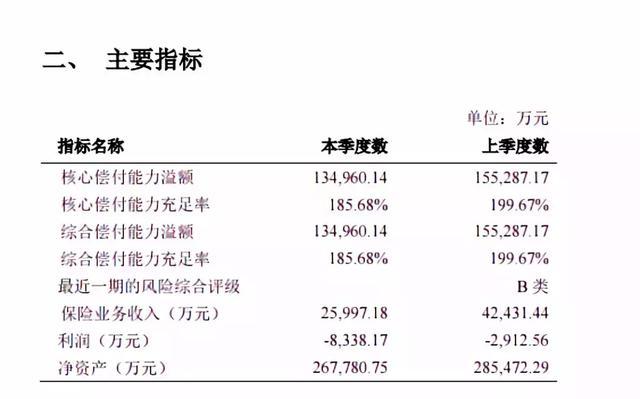

偿付能力报告显示,从2017年3季度开始,东吴人寿的核心偿付能力充足率出现大幅下滑,从2017年2季度的302.64%下降至214.49%。2018年东吴人寿的核心偿付能力充足率继续恶化,维持在190%左右。而据银保监会公布的数据显示,2018年4季度 178家保险公司的平均核心偿付能力充足率为231%,东吴人寿的核心偿付能力充足率低于行业平均水平。

数据来源:东吴人寿官网

一般而言,寿险业务期限较长,一般在十年、二十年左右,寿险公司流动性压力并不大,但如今东吴人寿的流动性面临一定的压力,或直指其早期 险占比偏高的业务结构。此前东吴人寿大量售卖 险在内的中短存续期产品,由于此类产品的大量退保及到期,导致后期带来流动性压力。

备受打击的 险业务

早在2013年,东吴人寿继七夕与淘宝首创“爱情保险”之后,又在光棍节推出了兼具收益、保障、网络红娘服务三重价值的“爱情保险-单身版”。这些在淘宝上售卖的 险产品,一时间吸引了大量关注。彼时,东吴人寿总裁徐建平也将“爱情保险”当成打开互联网大门的一把钥匙。

险也成为东吴人寿在短期内做大规模的重要依靠。2013年至2016年,东吴人寿 险业务占规模保费比重均在7成以上。2016年东吴人寿营业收入达到45.82亿元,同比增长290%。其中,保险业务收入为38.21亿元,相较2015年的4.44亿元增长了7.6倍。

值得注意的是,在东吴人寿原保费收入迅猛增长的两年,偏偏也是其净利润亏损最严重的阶段。2016年东吴人寿的原保费从4.44亿元一下飙升到38.21亿元,次年再度增长到51.52亿元。但是其亏损却在在2016年从2.23亿元增长至3.15亿元,2017年又亏3.02亿元。然而在2012年-2014年,东吴人寿总共亏损3.64亿元。

成也萧何败也萧何, 险的大幅增长,却不断拉升了东吴人寿负债总额。2014年~2017年,东吴人寿的负债总额分别为54.84亿元、71.50亿元、122.88亿元、168.34亿元,占当年总资产的比例分别为76.5%、78.9%、77%、84.6%。

分析人士认为,短期负债配长期资产,形成资产负债错配,这有可能给经营带来现金流承压的风险隐患。再加上2016年底至2017年初,在中国银保监会对9家 险大户的核查中,东吴人寿因 险业务整改不到位,被采取暂停互联网保险业务、三个月内禁止申报产品的监管措施。

在2017年,东吴人寿保户投资款新增交费占比从51.44%骤降至29.66%,较2014年的89.73%下降高达6成。面对保险业结构调整,东吴人寿也面临着较大的转型压力。而在行业整体转型趋势下, 险业务收入缩减近半至21.72亿元,占比下降为3成。

而除了业务转型的压力,东吴人寿与其他地方系保险公司一样还面临着走出江苏本地难的困境。截至2018年年底,东吴人寿虽然已获准在江苏省、四川省、安徽省、河南省、上海市、山东省设立省级分公司,但是其业务仍非常依赖苏州本地。

2018年东吴人寿苏州地区实现原保费10.45亿,其山东分公司实现原保费0.25亿,上海分公司仅实现原保费0.11亿元,苏州地区占其全国原保费的55.17%,其业务走向全国化仍面临挑战。

新总裁的挑战

公开资料显示,2018年末,东吴人寿的股权结构曾经历了苏州国资委的内部调整。除股权变动外,东吴人寿原总裁徐建平也已离职,新总裁仍缺位。不过,这并非是东吴人寿成立以来的首次高层变动,截至目前,东吴人寿已经历了3任董事长和2任总经理的变更。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn