苏宁金融服务营收超25亿 增幅仅次于物流服务的110.5%

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

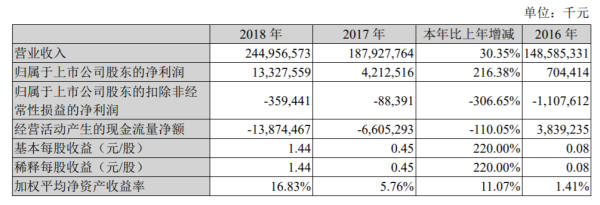

3月29日晚间,苏宁易购(SZ:002024)发布2018年财报。苏宁2018年营业收入2449.57亿元,同比增长30.35%;净利润133.28亿元,同比增长216.38%。其中,金融服务营收25.72亿元,占营业收入比重1.05%,与去年同期相比增加80.44%。

从营业成本来看,金融服务营业成本仅占营业成本0.25%,但与去年同期相比,增加96.37%,增幅仅次于物流服务的110.5%。

此外,报告期内公司经营活动产生的现金净流量与本年度净利润存在重大差异,年报对此解释称,是由于金融业务发展迅速,小贷、保理业务发放贷款规模增加较快,该类业务带来的经营活动产生的现金流净流出85.6亿元,以及公司投资收益带来的净利润占比大。

非主营业务方面,苏宁易购资产减值计提20.59亿元,占利润总额14.77%,主要为公司发放贷款及垫款、商誉、以及存货等对应计提的资产减值准备。资产构成变动方面,计提一般风险准备金3.41亿元,占总资产0.17%,主要由于报告期内公司金融业务的小贷、保理业务规模扩大。

公开信息显示,苏宁易购2013年即设立金融事业部。截至目前,苏宁已持有第三方支付、消费金融、小额贷款、融资租赁、基金销售、保险销售等多张金融牌照。

苏宁易购在年报中提及,将不断强化以O2O融合为特色的金融科技公司的发展定位。支付业务新增绑卡会员数同比增长69%,供应链金融全年交易规模同比增长55%。进一步丰富苏宁金融产品,推出跨境支付、消费金融平台、手机租赁、全保修产品等创新产品。苏宁银行聚焦核心业务发展, 总资产较年初增长116%。

在金融科技应用方面提及区块链,称落地企业知识图谱、区块链黑名单、企业风险预警系统,上线区块链+物联网动产质押系统、苏宁智投等前沿创新产品,加快转型金融科技公司,输出金融科技能力。

苏宁金融官网信息显示,其布局包括投资理财、保险、基金、消费贷款、企业贷款、苏宁卡等。关联运营主体包括苏宁金融服务(上海)有限公司(以下称“苏宁金服”)、南京苏宁易付宝网络科技有限公司(以下称“易付宝”)等。

其中,第三方支付业务产品为易付宝,2012年获得央行支付牌照。财报数据显示,截至 2018年12月31日,子公司苏宁易付宝公司募集资金账户理财余额为1.6亿元,其中募集资金 1.46亿元,利息收入1442万元。

消费贷款产品包括任性付等,官网称任性付为普惠金融产品,18~55周岁可申请,最高额度20万。投资理财业务包括活期理财产品零钱宝、定期理财(目前暂无可售产品)、基金理财、保险理财、企业理财等。

此外,苏宁金融app中还有两款现金贷产品,分别为任性贷和省薪借。

APP显示,任性贷最高可借额度30万元,省薪借最高可借额度20万元。

21CN聚投诉官网中,苏宁旗下任性贷等产品不同程度被诉******催收。从投诉人提供的截图信息来看,催收过程中疑出现骚扰通讯录、P图群发、语言威胁等情况。

继2017年1月、2018年10月完成两轮增资扩股之后,2018年12月29日苏宁易购再次发布公告,称董事会审议通过苏宁金服C轮增资扩股。值得一提的是,公告称此轮增资完成后苏宁金服的投后估值为560亿元。此外,本次增资扩股完成后苏宁金服将不再纳入公司的合并报表范围。

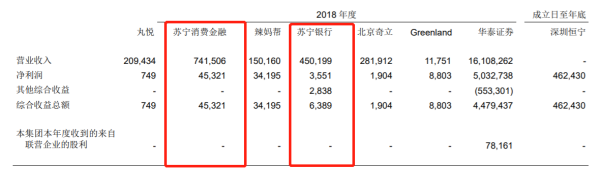

此外,苏宁金融业务布局还涉及重要联营企业苏宁消费金融及苏宁银行。

财报数据显示,苏宁消费金融2018年度营业收入7.42亿元,与2017年3.84亿元的营业收入相比增长95%;净利润4532万元,与去年同期2.17亿元的净利润相比下降79%。苏宁银行营业收入4.5亿元,同比增长2.2倍,净利润355万元,同比增长17.8倍。

据消金界报道,苏宁易购集团股份有限公司对外投资移除了包括苏宁消费金融有限公司在内的多家金融公司。苏宁金融战略布局已由曾经的苏宁金服、苏宁消费金融、苏宁银行三足鼎立,转变为由苏宁金服统一对外。苏宁消费金融只保留了总部机构,规模在200人左右。股东方南京银行对苏宁消费金融的经营情况并不太满意,加之南京银行亦有消费金融中心,因此有意退出苏宁消费金融,自行申请持牌消费金融公司。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn