巨头淘宝下场 蘑菇街夹缝求生

2019-06-10 16:10:09来源:新商业情报NBT编辑:鹿鸣君

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

原标题:巨头淘宝下场 蘑菇街夹缝求生

蘑菇街既无法回头再做“小红书”,又不能突破品类限制成为“拼多多”;最早探索的电商直播抵御不了巨头淘宝下场,在云集、贝店等社交电商新模式崛起中也逐渐掉队。蘑菇街的艰难时日目前还看不到尽头。

事实证明,2016年与美丽说的合并以及微信的入口资源注入,对商业模式天然有缺陷、品类局限较强的“女性时尚电商平台”蘑菇街来说并未起到预计中的推动效果。

过去一年多时间,蘑菇街以微信小程序内的电商直播为主要阵地,开启了美妆供应链池打造、“品牌上新首测”等各种新业务的尝试。但截至目前,这些业务对营收与GMV的贡献还并不明显。

近日,蘑菇街发布上市之后的首份业绩报告,披露了2019财年第四季度及2019财年未经审计的财务业绩。除了电商直播的GMV增长138%这一点之外,蘑菇街的交易体量与增速都令人担忧。

财报显示,2019财年,蘑菇街经调整后的净亏损为2.397亿元人民币, 同比收窄42.96%。在截至2019年3月31日的12个月期间,蘑菇街平台GMV为174.08亿元人民币,同比增长18.7%。

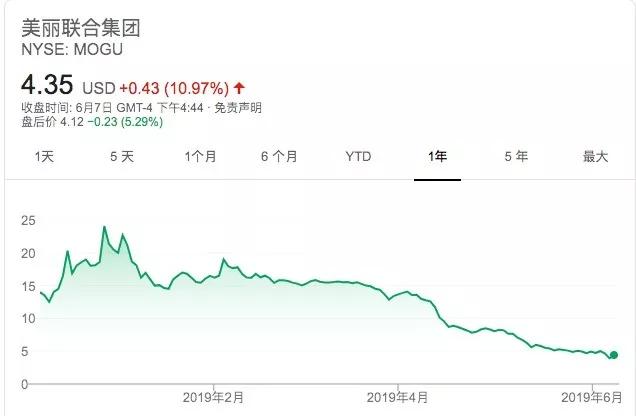

上市以来,蘑菇街市值变化

遑论淘宝、京东这样的全品类巨头在万亿GMV的基础上仍旧保持了较高的增速,进一步碾压了蘑菇街这种垂直电商的生存空间;飞速崛起的拼多多也在中低端市场蚕食了蘑菇街的市场份额。就连2015年之后成立的新社交电商平台云集,也已经在体量和增速上全面超过蘑菇街。

财报披露后,蘑菇街市值截至发稿已经跌至4.35亿美元,与当初合并时30亿美元的估值相比已经缩水超过八成,也仅仅为去年冬天刚上市时的三分之一左右。

外部竞争压力一如既往,内部革新未见成效。蘑菇街的这种尴尬处境大概率将会继续。

01|痼疾

蘑菇街现在的模式来自于一次被迫的选择。

2012年发展到顶峰时,内容导购网站蘑菇街与其商业模式相似的美丽说一道,曾经占据整个淘宝流量的10%。这种模式的根源是电商平台商品日益繁多,需要更多的选品建议乃至买手的介入给到消费者更明确的选择。

在PC时代的尾声,蘑菇街和美丽说一度活跃度较高,不仅导购模式直接接入淘宝的分佣体系,围绕着女装的UGC社区也逐步形成。一度,市场传出阿里巴巴将以10亿美元收购蘑菇街的故事。

但是,这种模式隐含的流量“挟持”潜力引起了阿里的警惕。根据淘宝联盟发布的数据,在2012年的30亿元分成金额中,蘑菇街、美丽说等导购网站占比21%,从淘宝分成超过6亿元。

阿里最后以“流量入口应该是草原而不是森林”为由调整了端口设置,让大量外部导购网站无法获取新商品;同时,开始扶植阿里内部的导购网站一淘网。

缺乏核心竞争力、严重依赖平台的“导购”模式行不通,蘑菇街因此必须转型。当时选择的方向是依托已有的女性用户与女装品类,向垂直电商方向发力。

这种转型方式在后来被证明并不可行。一是垂直电商本身的想象空间有限。在蘑菇街向垂直女装电商转型的2014年,垂直电商正处于生命周期的高位。资本市场上,同类公司唯品会市值高达90亿美元,聚美优品也达到40亿市值。

目前,唯品会市值近乎腰斩,聚美优品已经缩水到2.85亿美元。阿里与京东这样的全品类电商平台最终证明了电商生态必然是“水大鱼大”的规模效应致胜。

其次是女装的品类局限以及电商整体链条的挑战。蘑菇街当时讲的故事是“去淘宝化”,在转型后,由于用户相对精准、且移动端数据表现良好,蘑菇街经历了短时间内的10亿美元级别的估值飙升,但随即出现后劲不足的问题。

面对服装品类的非标品属性、库存管理和品牌积累的问题,蘑菇街均未形成优势。最初团队主打的学生和年轻女性市场也无力承担更高的客单价,蘑菇街的整体营收规模有限。

大环境与整体的竞争格局之外,蘑菇街内部的短视行为也加速了其商业模式的单一性,降低了其抵御外部风险的能力。2014年之后,蘑菇街为了提升整体的转化率与交易效率而放弃了对UGC社区的培育,社区内的内容生产转向EGC与商家商品提供。

从短期效果上说,“劣币驱逐良币”的UGC社区被关停似乎提升了整体的内容质量;但长期来看,这种精选模式最后依旧是“导购”的变体,平台内小规模的交易闭环所建立的竞争壁垒较弱,且不如当时新冒头的导购网站“什么值得买”等更精准可靠。

在这一维度上,上下两难的蘑菇街并未完成预期中的“去淘宝化”成为独立平台。导购平台的基因与“痼疾”阻碍了蘑菇街进一步深化转型。

02|求变

2016年初,蘑菇街与模式相似的美丽说合并。即使合并之初两家的总GMV相比合并前出现了下降,外界还是一度看好腾讯作为战略投资方以及第一大股东的作用,尤其是流量上的扶持。

2017年以后,蘑菇街与京东、唯品会等成为第一批拥有微信“九宫格”入口的腾讯系电商企业,相当于得到了直接的流量导入。根据数据,过去几年中京东新增用户中有超过30%都来自微信的直接拉动,后来者拼多多更是直接受益于此。

蘑菇街虽然未披露与微信入口相关的数据,但在微信小程序上线后,蘑菇街的微信小程序商城半年内获取新客超过6000万,足见微信的社交关系池对蘑菇街的帮助。

强调直播的蘑菇街微信小程序

蘑菇街尝试的最大新变化是直播。早在2016年秀场直播兴盛之时,蘑菇街就在其站内推出了红人直播产品,并向着指向交易的电商直播演化。根据财报数据,截至2019财年上半年,蘑菇街平台已有48000名时尚达人入驻,其中活跃达人的数量超过18000人。

这些达人撑起了蘑菇街的内容。根据36氪的相关报道,2017年之后,随着微信小程序的上线,蘑菇街成为第一批小程序电商模式的践行者,也是第一批在小程序中内嵌直播的电商平台。

2018财年,活跃买家在蘑菇街每天平均停留47.2分钟。而截至2019财年上半年,由于电商直播的拉动,蘑菇街的活跃买家每天平均停留时间上升至51.4分钟,高于多数电商平台。

微信小程序更是直播的承载方。根据蘑菇街公布的数据,其小程序直播上线初期,单月播放次数提高了40%,单用户观看时长增长为100%。2018年双十一蘑菇街小程序直播数据显示,直播间日销售额达到平日28.57倍,直播小程序新客占比是App的4.75倍,有主播的直播间复购率最高超过了90%。

今年以来,蘑菇街希望将电商直播的能量再向上游供应链释放。5月10日,蘑菇街宣布启动蘑菇街全球美妆供应链池,专门为直播打造的供货系统。蘑菇街副总裁、直播事业部负责人洛伊表示,“供应链池将为品牌提供直播阵地,为主播打造选品库。”

蘑菇街试图用这种方式在垂直类的女装电商这一品类局限中,创造一些新的增量。直播拉新以及向美妆等领域拓展就是其表现之一。不过,这些变革建立在蘑菇街较小的体量和脆弱的生态上,效果未必稳固。

根据最新的财报,蘑菇街的活跃用户已经增长停滞接近一年,维持在3000万左右,平台总GMV不到200亿元。对于依靠规模来降低各类成本的电商平台来说,蘑菇街的体量太小、品类太单一,本身在产业链上下游的话语权就较低。

蘑菇街的营销服务收入与佣金收入处于此消彼长的状态中,就是因为电商等形式直接侵占了向平台购买营销工具的份额,两者无法形成正向促进。

而蘑菇街前段时间上线“品牌上新首测”、希望利用消费者的数据反馈与品牌更深度合作的尝试,也受限于平台体量,仅仅签订了600个时尚品牌,只能提前7-15天测评品牌新款。

更重要的是,在直播越来越趋近于一种平台工具和插件的当下,小平台如若没有核心优势和壁垒,很容易就会遭到大平台类似模式的碾压。

2018年,淘宝直播直接带货量超过1000亿元人民币,并在玉石珠宝等品类上深入原产地建立基地等,在整个产业链条上均有作为。去年一年,淘宝直播带动的GMV增长超过400%,而体量远逊于淘宝的蘑菇街,增速已经连续两年维持在一倍左右。

03|多重夹击

蘑菇街去年的“流血上市”被视为其无路可走之后的最后一搏。从合并之初估值超过30亿、转投腾讯强调社交摆脱“淘宝化”标签,到如今市值跌至4.65亿美元,蘑菇街的命运几乎是中国电商以及社区类互联网产品发展的反面。

2013年蘑菇街向垂直电商转型之时,正是京东这样的B2C电商平台大力拓展品类、加快击杀垂直电商的过程。具体到服装品类,蘑菇街的规模与淘宝服装类目的差别在数量级上;在品牌的引入方面,天猫和京东的平台与调性优势也是蘑菇街完全不具备的前提。

蘑菇街在单个品类上就不具备与大平台电商竞争的能力,更遑论平台还有其他资源可以调动、规模效应也使得其成本更低。而早早放弃的UGC社区如今已然成为电商平台的必争之地,更让蘑菇街错失先机,进退失据。

2014年,被蘑菇街放弃的UGC社区后来在生活方式分享社区类平台小红书上被实践。与蘑菇街正相反,早年以跨境电商模式为主攻方向的小红书,正是在全面向社区转型,在更多品类、更深维度上挖掘UGC内容之后,才迎来了平台的大发展和估值的连番上涨。

阿里的态度也有了大的转向。内容作为消费决策的入口和重要环节再次被电商平台所重视,去年6月阿里3亿美元领投了小红书的D轮融资,后者也因此估值迈向30亿美元大关。反而是最先起家的电商业务一直成为小红书的短板,其平台GMV也不过100亿级别。

蘑菇街一路的发展轨迹几乎与这个势头相逆而来。直到进入腾讯体系,向社交转向也并没有具体的改善。近年来,电商战场松动冒出拼多多、云集等新模式的竞争者后,蘑菇街的尝试空间可能将进一步缩小。

与蘑菇街未能充分利用微信入口形成对比的是,拼多多发展之初正是利用社交关系裂变积累起第一波用户、并迅速攫取了下沉市场增量用户的新电商平台。去年,拼多多月活已经超过4亿,在用户规模上超越京东成为第二大电商平台。

另一方面,云集等则是放弃传统平台电商的模式,在微信中利用社交关系和群进行裂变,积累起大量用户再尝试会员制电商、反控供应链的新代表。2018年,云集的GMV达到220亿元,同比增长140%,

反观蘑菇街,在长达8年的反复调整中,这家公司已经逐步远离了主战场。规模和营收能力不允许其再大量投入尝试新业务,后者反过来又导致蘑菇街的迟缓与陈旧。

在腾讯投资的电商版图中,京东、拼多多依旧是打头阵与阿里形成对抗的第一阵营,蘑菇街如何改变自身尴尬的处境,目前看仍旧未可知。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn

相关推荐