医保大控费带来“支付真空” 商保如何借势发挥更大的社会价值

2019-01-31 20:26:21来源:狐观医改编辑:居小桃

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:医保大控费带来“支付真空” 商保如何借势发挥更大的社会价值

当健康险进化成以降低医疗赔付支出为主要盈利来源之时,才是可承担社会重任之日。

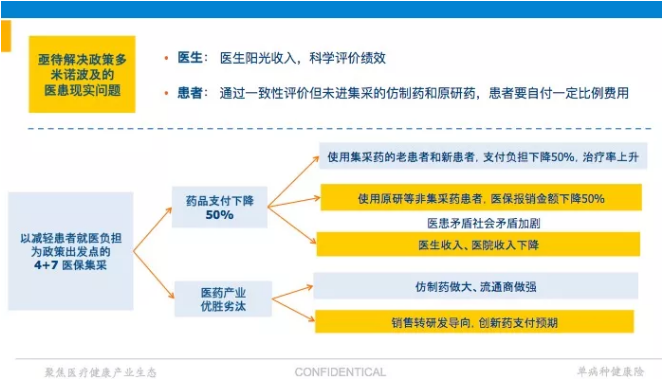

“4+7”带量采购,这个以降低患者就医负担为出发点的政策,在一定程度上,有降低医疗服务效力的风险,也可能会引发一些支付真空,这就需要商保的及时补位。

医保保公平,商保保效率。商保多年未能融入公立医疗体系,使得只能事后报销,不能事前管理慢病、预防大病,以至于目前健康险的社会价值有限,医疗支付占比小。

机会已经到来,商保如何借势发挥更大的社会价值?

被忽视的医生和患者的声音

医生是健康的守门人,是医药和器械处方的使用方,是医疗服务的提供方。医保集采、控制辅助用药、两票制和打击带金销售,这些政策逐步引导医生使用质高价廉的仿制药和器械,但医生的阳光收入和患者的选择权如何保障?

在笔者看来,现阶段腾龙换鸟的钱还不足以弥补医生的阳光收入。

1.7万亿元的医保支出,按目前的药品占比支出,按照药品集中招标的降价趋势,假设未来所有医保支付药品都降价一半,最多省出三四千亿元的“笼子”。这里面要换的第一只“刚需鸟”首当其冲是医改第一目标:新患者。

我国疾病诊断后的治疗率并不高,治疗的规范性也待提高。降低就医负担会让很多原来看不起病的人能看上病,不过低自付也同时催生了一部分不看白不看的“病”和住院治疗。

第二只“刚需鸟”是生物医疗技术进步和老龄化带来的超支医保费用;第三只“刚需鸟”则是新版基药扩增和17种进医保的抗癌药,还要给未来创新药支付预留一些空间。

通过DRGs付费医院会有结余,但能留给多少补偿医生,是一个未知数。如果没有新的财政投入,医生收入会比原来少。“但愿世间无人病,何惜架上药生尘”是美好的愿望,但是,要解决"药生尘"之后”守门人“的体面生活,才能真正做到”世间无病“。

“4+7”带量采购后,会存在一部分患者主观不愿或客观不能换药,“4+7”带量采购首批药品平均降价52%,两三年后医保按集采价支付,患者会发现原来用的药只能报销一半,甚至十分之一,或者有些药断货了。

此次“4+7”带量采购中标的药品,可以直接获得当地60%——70%的市场份额,虽然还有剩下的30%——40%市场空间留给非中标药品,但患者的选择权会有一定影响。因为政策规定医院要优先使用中标的通过仿制药一致性评价的药品。

而商保公司的单病种健康险,则能让患者在用药上多一种选择权。

具体来说,单病种健康险可以建立商保目录,联合医药流通商,将过了一致性评价但未中标带量采购的药品以及原研药的供给承接起来,这样患者就能自主选择药品。

另一方面,单病种健康险还可以根据药物对疾病进展的真实疗效设置不同报销比例,引导患者使用疗效好的药品,引导医疗服务和医药产业在患者层面进行基于患者获益和疗效的竞争。

此外,商保公司的单病种健康险,能较好衔接院外规范随访管理,参照疾病进展的理赔数据,使得按近期人头和远期结果相结合进行患者管理支付成为可能,并最终反哺医生一定的阳光收入。

何为单病种健康险?

从产品形态上来看,单病种健康险就是某个疾病的患者付费购买保险后,获得这个疾病的专业全病程管理服务包,日常有用药福利和随访激励机制,如果病情没控制好恶化了,保险公司会支付一定的医疗费用。

现阶段,健康和疾病管理服务虽然是社会的真需求,但却是患者付费的伪需求。健康和疾病管理服务是成本中心,不是盈利中心,这也是各种互联网医疗公司试图做付费健康管理后发现此路不通,最终转型的原因所在。只有依托于有普适性需求的保险,才能把每个患者的管理服务费一起筹上来。

对于参保者而言,绝大数投保健康险希望买的是不发生重病的“健康保障”,而不是患重病后的“金钱赔付”。

目前,单病种健康险的保费就是对患者全套有效管理所花费的医疗成本。如何在让患者拥有最科学优质的全病程管理及保障的前提下,将总体保费成本,即医疗成本降到最低,是诸多商业保险公司正在努力的目标,即实现以价值医疗为导向的单病种健康险。

价值医疗就是花最少的钱干最好的事。用个体的视角可能是个伪命题,但从群体的角度就是对各单病种健康险的全项目环节的费用构成进行效价比的优化。

这就需要从公共卫生角度而不是个人临床角度,在实践运营中,通过对照远期数据,来找到这个优化的边际点。比如从固定成本包括项目医生、支持中心、干预药物、激励保额;到可变成本包括系统化标准院外管理、高危人群预警、药品供给、疾病进展理赔成本;到长期数据指导下对高技术医疗服务、疗效好的药品、患者依从性和医患平台运营等正向循环与激励的机制,找到各个成本参数的边际点的可行之路。

如何把总保费(医疗成本)降到最低的同时,达到医疗效果最优?就是不断优化单病种健康险这个干预管理体系。而外在的表现就是这个单病种健康险怎么达到医生参与度最高、患者投保率最高、保费成本最低。

如果保险公司能把一个单病种健康险打磨到患者愿意掏钱买,就一定能够衔接上保险的金融属性,把成本分摊到很小,让参保人还在健康时买单,在得病时享受最优化的服务,打通大人群的筹资到小人群的支付通道。

所以,单病种健康险目的不是为了卖给多少患者收多少保费,而是为了跑通和打磨精细化干预管理体系支付,并且找到各个成本参数边际效应的那个点,最终是要赋能给健康人群的健康险,让健康人群养成投保习惯形成筹资,出险后对接上单病种健康险所建立的精细化干预管理体系,而不是只从患者小圈里筹资支付。

健康险将为医保“排忧解难”

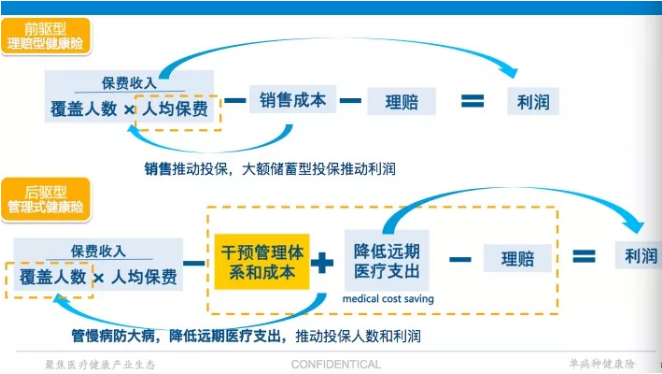

什么是商保的社会价值?降低远期医疗赔付支出。

国家意识到商保重要,要扶持商保,建立多层次医疗保障体系。上海是最明确的将健康医疗、健康服务和健康保险做三大重点领域来抓,其中健康险的论述是笔者多年保险从业经历第一次看到政府层面阐述推动健康险保险从理赔型向管理型保险转变,促进“互联网+医疗健康+保险”的模式发展,推动商保积极参与医保控费而不仅仅是经办。

看似不大的变化,实则推动健康险转型,从仅实现商保的市场价值到发挥商保的社会价值。

这两者有什么本质区别呢?市场价值是带给自己有多少价值,而社会价值是指带给别人有多少价值。就是从医生、患者、医保、医药等层面来看,商保介入对比没有商保介入前,是否带来了本质变化。

健康险的市场价值和社会价值也有一个简单的评价标准,看商保参与的产品挣得钱是主要来源于投保理赔的费用差,还是因介入医疗环节降低的理赔支出下降。

我国保险多年强调的是保险的市场性,而忽视了保险的社会性,是保险业许多问题的深层次原因。

在保险公司内部,利润是由销售推动的保费营收驱动,而非medical cost saving驱动。Medical cost saving真正的内涵并不是传统控费意义上核保核赔:看投被保险人是否符合投保和理赔条件,也不是外延的健康计步运动和逆人性的健康管理。真正的medical cost saving,不是人为“控制”下降的控费,是通过疾病管理和癌症筛查等含医、患、药、数据的干预管理体系,管慢病防大病,以降低远期医疗赔付支出为目的和结果。

真正有价值的疾病管理干预体系,能切实降低客户医疗开支,使得进一步降低个人保费,从而提高保险覆盖面和保费收入。

对于慢病来说,定期随访、按医嘱用药,高危人群定期筛查,做一定比不做强。而且患者投保样本量够大的话,至少可以在随访管理过程中做一些药物真实世界数据收集,为医保新药支付决策提供一些临床结局的数据收集。

除了为被保险患者提供疾病管理服务外,商保也更希望用“真实世界数据”证明其可以有效控制参保人的疾病进展,从而有能力作为有效的医保经办方,帮医保能解决准入后的管理问题,用商保和配套政策做灵活的市场抓手以鼓励价值导向的医患行为。从而扩大疾病和健康管理的覆盖人群,让更多患者获益,也为医保提供更多的控费和数据支持。

还需更多配套政策

精细化干预健康管理体系,降低远期医疗支出,需要医、患、药和远期数据形成闭环,但在中国保险历史上,这是一个全新的尝试,因此需要更多相关方的支持,尤其是政策层面的支持。

要形成闭环,单病种健康险需要对接医疗服务和医疗产业,其中保险公司和药企流通相对集中好对接,特别是医药改革后药企和流通优胜劣汰更有利于降低对接成本。但医生是分散在各级医院各科室,不好对接,是最大的运营成本来源。此外,运营成本还包括建立用户的信任度。

保险前些年的粗放式发展,造成很多用户对保险的信任感较低。而降低运营成本是价值医疗非常重要的环节,因为运营成本也是医疗体系的成本,降低用户的信任成本,也需要政府之手来助力。

一定筹资金额能力下,运营成本越高,支出的越少;同时对商保来说,运营成本越高,越难筹上来钱。单病种健康险得一个病一个病的去捋产品系统和上下游,如果运营成本过高,导致买单患者量过少而只能做成拒保人群的纯补充保险产品,成为锦上添花的角色,单病种健康险的价值就会大打折扣。

未来,当健康险进化成以降低医疗赔付支出为主要盈利来源之时,才是可承担社会重任之日。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn

相关推荐