李嘉诚遭遇十四年来最差成绩 深陷英伦泥潭亏麻了

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:李嘉诚遭遇十四年来最差成绩 深陷英伦泥潭亏麻了

因合作伙伴被捕入狱,李嘉诚操控长和系巨轮从英国驶入越南的计划被迫搁置。

这样一来,李氏家族当下的资产仍主要集中在英国为主的欧美国家,以及大本营香港。但这些区域的经济普遍受阻,再加上国内地产行业的变化,长和、长实两大旗舰2023年的业绩均出现罕见下滑。

受此影响,长和股价已经跌到了2011年的水平,地产为主的长实在业绩发布后股价暴跌超10%,来到历史低位。

目前李超人的盘子里,只有“管道型”业务能够保持稳健,比如涉足电网、水务、交通等公共事业的长江基建,输配电的电能实业,以及电力销售的港灯-SS盈利仍能温和增长。

李氏父子一边重仓电信、水利、输配电、港口等公用事业,凭借稳定现金流,实现较为稳健的盈利,保证长江集团基本盘;另一边,靠着“低买高卖”的操作,玩钱生钱的游戏。

但是,李嘉诚前期成功的高科技投资获利后,已基本没有增量,中国地产行业周期也不知道什么时候才能结束,再加上在越南出师不利的局面,都让这艘庞大商业巨轮的行驶越发缓慢。

以十年为单位运作的长线型商业机构,遭遇了百年未有的大变局。何时才能够驶出浅滩,恐怕李氏父子也并不清楚。

01 腾挪受阻

涉案文件6吨重,涉嫌诈骗超百亿美金、相当于国家GDP总额3%的资金。3月5日,越南女首富、万盛发集团创始人张美兰一案开审,越南检方建议判处其死刑。

两年前,李嘉诚旗下长实集团受到万盛发集团邀请,前往越南,共同商讨在胡志明市的投资事宜。长江实业还承诺将与万盛发一起在最短的时间内,在当地注入大量资金。

一时间,“李嘉诚撤资英国,转投越南”的消息甚嚣尘上。

长实当时明确表示,投资越南的重要原因是“在当地找到合适、了解市场、有能力与国际接轨的合作伙伴”,而这一合作伙伴,正是万盛发。

但随着张美兰东窗事发,在很大程度上打破了李嘉诚在越南的运作计划。

2013-2018年,基于对内地经济环境的判断,李嘉诚选择撤资大陆。随后调转船头,大举进军英国。据统计,当时长和系共计砸下4000亿港元,购入天然气、水务、铁路车辆租赁、客运列车、电网、电讯、酒吧运营等资产。

其中最重要的交易包括:英国最大的配电公司UK Power Networks、四大电信运营商之一的Three UK、英国最大的酒吧Greene King(格林王)等。

一番扫货后,李嘉诚家族控制了英国约1/4的电力分销、近30%的天然气供应、近7%的水务市场、超40%的电信市场、近三分之一的英国码头、超50万平方米的土地资源。英国人惊呼李嘉诚几乎“买下整个英国”。

但到了2022年,英镑遭遇史诗级贬值,这些重资产价值大幅缩水。

李嘉诚又启动新一轮“全球大迁徙”,100亿欧元卖掉欧洲电讯发射塔资产,125架私人飞机卖给了美国公司,套现42.81亿美元;抛售英国伦敦“5 Broadgate”写字楼,套现7.29亿英镑……

他甚至还把UK Power Networks和Three UK摆上货架,但就在前者被卖出的两天前,李嘉诚临时提价,买方KKR认为报价太高,随即退出了谈判。临门一脚突然变卦,是因为李嘉诚敏锐地感知到,俄乌冲突引发的欧洲能源危机,可能令这笔资产留在手里更增值。

电信企业Three UK李嘉诚已经不打算卖了,最新的计划是和沃达丰合并,但这一合并案正遭到英国政府的安全审查,是否能成功还未明确。

目前,李嘉诚仍极为依赖英国,可以说是长和系的“大半条命”。五大上市公司中,除了港灯聚焦香港市场,英国均为最主要市场,Three UK贡献了长和近三成的收入,英式酒馆占据了长实集团收入的半壁江山,英国业务更是长江基建和电能实业最大的盈利中枢。

也就是说,李嘉诚操盘的资产并未再次转向,由于核心资产仍在英国,长和目前的主阵地也没有离开英国的“势力范围”,依然分布在欧洲、澳洲、加拿大以及香港等区域。

02 战略失效

香港有句谚语:“跑得快,好世界”。

李嘉诚征战商场70余载,长盛不衰的秘诀就是“提早布局、抢先撤退”,恪守“不赚最后一个铜板”的理念。

曾有一个未经证实的故事,据说李嘉诚每次和香港商界大佬们比赛跑步,总能摘得第一名。有人问他获胜的窍门,他笑着说:谁让你们听到发令枪才开始跑的?

这种经商思维,让李嘉诚总能在危机爆发之前全身而退。2013年起,嗅觉灵敏的李嘉诚开始大举抛售内地和香港资产,享受中国经济上一轮红利,李嘉诚赚得盆满钵满。随后完成了从中国到英国的资产大转移。

2021年,地产遭遇严监管严调控,大型地产公司纷纷暴雷,地产行业进入有史以来最残酷的寒冬期。因此,许多人认为李嘉诚眼光独到,在危机之前成功套现并转向英国是棋高一着。

但目前看,这种放弃或者忽视中国市场的做法——包括在全球寻找价值洼地,投资后又卖出获利的操作手法,正逐步失效。

比如2019年,长实斥资27亿英镑(252亿港元)收购英国最大酒馆经营商Greene King,但由于突发事件影响,2020年便亏损34.62亿港,2021年亏损继续亏损5500万港元。大环境好转后到2022年开始盈利,2023年收益9.97亿港元,但对于232.17亿港元的收入来说,利润率仅有4%。

而2023年,尽管长实物业销售几乎腰斩到131.53亿港元,但收益高达44.75亿港元,依然是长实盈利的顶梁柱。

根据财报,酒馆业务有所增长主要因为产品提价,但销量保持平稳,面对非常不稳定的经商环境,高通胀以及劳动力市场紧张的情况,该业务面临巨大挑战。目前Greene King贡献了长实几乎一半的收入,但其盈利能力令人堪忧。

另外,长和的盘子中,Three UK是仅次于零售的第二收入来源,但多年来长期处于低投资和低回报的负循环中。

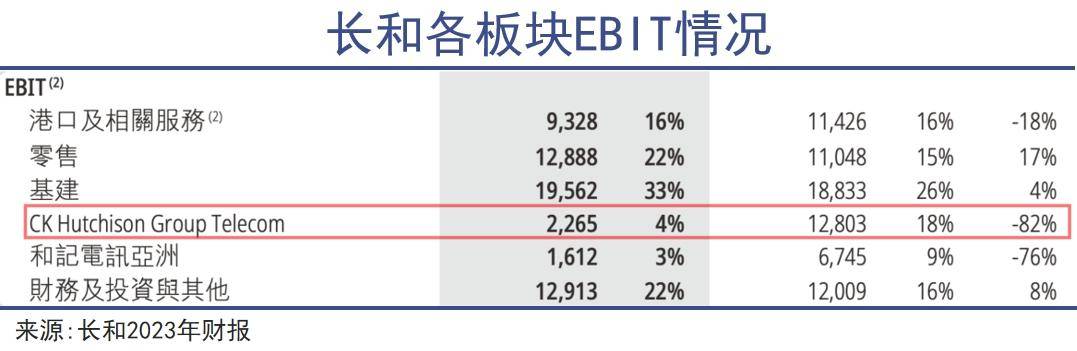

电信行业是一门重资产、重投入的生意。2023年,由于欧洲能源危机影响,Three UK的能源和员工成本上涨幅度高达40%和5%,导致EBIT(息税前利润)暴跌59%,锐减32.95亿港元,直接引发所属的CKHT板块利润暴降82%。

2019年,CKHT的息税前利润还有211. 31亿港元,而到了2023年仅剩22.65亿港元。也就是说,这家子公司的价值创造能力几乎是4年前的十分之一,这正是长和目前所遭遇的一个相当重大的问题。

Three UK在加入长和后,进行了更换CEO、裁员、节省日常开支等措施,但依然无法改变低效回报的局面。这已经是李氏家族手中一块烫手山芋,但目前和沃达丰的合并陷入僵局。

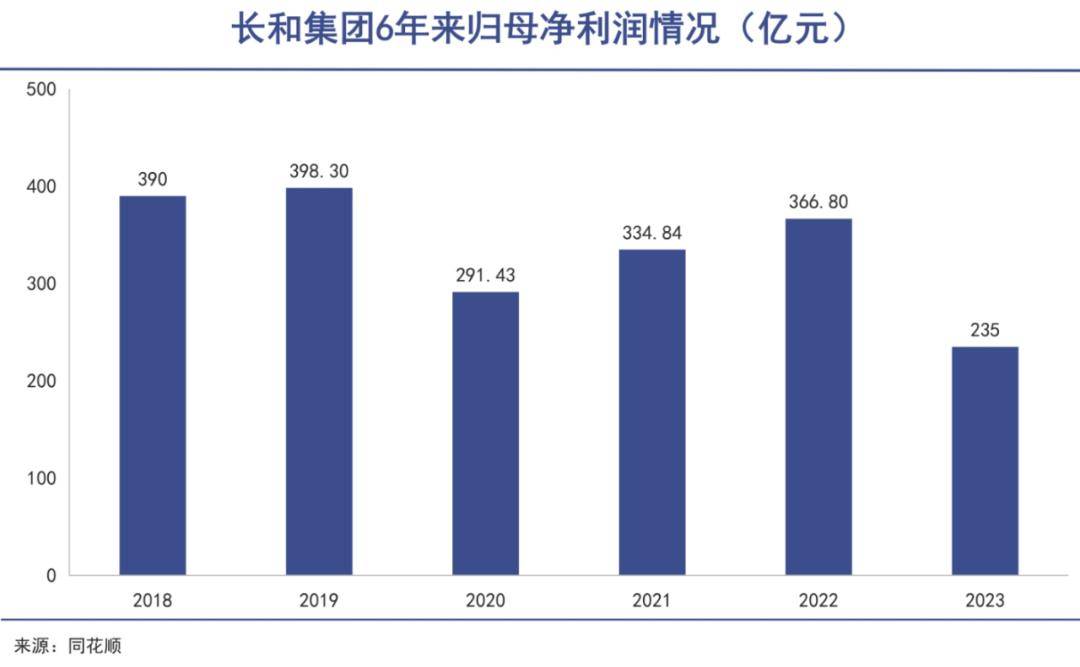

2023年长和归母净利润大幅下滑36%,仅有235亿港元,是14年以来的最差成绩,甚至比2020年还要糟糕。

而此时,全球经济环境更加复杂,李嘉诚的资产迁徙计划被打乱之后,低买高卖的资本运作就不再如此前那么有效了。

03 增量何在

除了传统业务外,李嘉诚也在高科技领域进行着“钱生钱”的投资业务,并且收益不菲。

早在2002年,一家名为维港投资的VC在香港成立,其资金主要源于李嘉诚,收益则归于李嘉诚基金会。这家投资机构由周凯旋操盘,是长和系体外的李氏家族“小金库”。

周凯旋和李嘉诚相识30余年,她钟情高科技领域,投资了Meta、Skype、Waze、DeepMind、Slack、Spotify、Zoom等明星企业,大部分项目都是在早期进入。

其中,最令外界称道的要属对Zoom的投资。2013年,维港投资先后砸下850万美元,持有Zoom股份的8.6%。当时的Zoom还只是一家名不见经传的小企业,但到2020年,由于疫情期间线上办公的需求爆发,Zoom业绩傲人,股价大涨,市值一度超过1600亿美元。

2020年,Zoom股价涨至最高峰时,李嘉诚所持有的股份价值约110亿美元,相当于他当时326亿美元身家的三分之一。不过随着疫情趋缓,Zoom股价已跌去了八成。

目前,维港投资的许多经典案例早已获利了结。

比如2004年投资的Skype,后被eBay以26亿美元收购,2011年又被微软以80亿美元收购;2009年,投资的语音识别工具Siri,一年后Siri被苹果公司以2亿美元收编;同年,看中的音乐流媒体平台Spotify,于2018年上市,回报率大概在100-150倍左右。

2007年投资Mate(Facebook),以1.2亿美元拿下后者0.8%的股份。2012年,Facebook上市,李嘉诚拥有的股份市值当时就直接翻涨5倍。

另外,早期投资的地图软件Waze、人工智能企业Deepmind、新闻应用软件Summly,先后卖给Google和雅虎。

这些成绩再好也只是过去的成功。对于长和系商业帝国来说,目前最大的问题就是,深陷英伦泥潭,资产转移受阻,高科技投资前期获利后,增量何在?

放眼全球,中国仍是最具活力的区域,3月份,中国PMI指数6个月来首次重返扩张区间,达到50.8%,中国经济回暖势头明显。

而英国经济在2023年下半年,连续两个季度出现负增长,表明经济陷入技术性衰退。甚至经济总量已经被曾经的殖民地印度超越。

2023年英国全年经济仅增长0.1%,是自2009年以来最弱的表现,英国人均GDP 2023年全年下降了0.7%。

从后视镜中看,李嘉诚虽然从中国地产周期成功逃顶,躲过了地产大劫,但同时选择性放弃中国市场,过度倚重英国等成熟市场,才导致了当今的困局。

作为华人商业界的泰山北斗,李嘉诚也开始不得不面对一个变得有些陌生的世界。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn