一年大涨近60% 美国地产股“拼命”涨为哪般?

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:一年大涨近60% 美国地产股“拼命”涨为哪般?

巴菲特不喜欢地产股,是大家都知道的事情。他老爷子甚至说过,房地产是一项糟糕的投资。

但前不久,股神“食言”了。巴菲特旗下的伯克希尔·哈撒韦披露,公司在二季度对DR Horton、Lennar、NVR三家头部地产公司投资8.14亿美元。

股神的建仓思路也很值得揣摩。要知道,在最近一年多的时间里,地产股都涨势凶猛。就拿巴菲特下注的三家地产公司来说,近一年涨幅都在50%以上,同期甚至跑赢了MATANA中的大多数大型科技公司。

实际上,美国地产股的股价大涨,也超过大部分人的预料。通常情况下,美国房屋销量与加息是负相关的关系,加息会导致放贷款利率上升,无论是开发商还是购房者,都不愿意在高利率环境下背负一笔高息贷款。

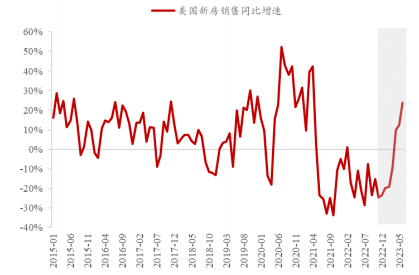

但在本轮美国加息周期中,地产股打破了加息魔咒。在加息何时结束尚不明确时,新房销售从2022年年底开始出现了持续的大幅反弹,今年6 月,美国新房销售同比增速23.8%。那美国地产是如何在加息尚未结束时,就开始反弹的?

本文持有以下观点:

1、美国房源出现供应短缺。次贷危机后,美国住宅经历了供给侧改革,新增房屋数量趋缓,但在需求侧,千禧后出生的美国人达到适合购房年龄,开始组建家庭。2015年到2021年,美国住房增加了约630 万套,但美国家庭数量共增加了790万户。

2、二手房交易向新房转移。疫情时美联储降息大放水,很多人以很低的按揭贷款利率买房,而在如今高房贷利率时,居民普遍不愿意卖二手房。逻辑在于,美国很多二手房销售目的是卖旧买新的房屋置换,而居民显然此时不愿承接现有高利率。存量房不卖,刚需转移到新房。

3、美国地产股由高风险变为高确定性资产。金融危机前,美国很多地产股也是激进的高杠杆模式。头部公司DR Horton负债率在65%以上。但在次贷危机后,美国地产股将负债率降到了较低水平,如今头部公司负债率都降到32%以下,经营风险大大降低。

美国地产股摆脱加息“魔咒”

过去多年,美股涨幅最好的是以MATANA为代表的科技公司。但今年以来,情况有了变化,美股地产股的表现比这些科技公司还要猛。

近一年多的时间里,MATANA的涨幅都不小,抛开英伟达不谈,其他科技公司绝大多数涨幅都在10%-40%之间。但这都不及美国地产股的表现。近一年里,三家美国规模较大的房屋建筑商DR Horton、Lennar、NVR的涨幅分别为55%、50%、47%。

作为一个传统行业,地产股竟然能在一年多的时间里跑赢MATANA这些科技公司,原因在于其打破了加息“魔咒”。

通常情况下,美国购房需求与加息是负相关的关系,加息会导致贷款成本上升,进而导致贷款利率上升。而贷款利率肯定与新房销量负相关,背后的逻辑也不难理解,地产是靠负债驱动的行业-无论是开发商还是购房者,都不愿意在高利率环境下背负一笔高息贷款。

但在本轮美国史上最强加息周期中,地产股却给出了超预期的表现。从去年3月份以来,美联储加息幅度已经超过了500个基点,加息规模和速度创下了过去四十年来之最,贷款利率也蹭蹭往上涨。

但美国地产股一改历史上加息周期的萎靡表现。虽然美国加息还未结束且加息结束的信号也并不明显,但新房销售却从2022年年底开始出现了大幅反弹,比如今年6 月,美国新房销售同比增速23.8%。

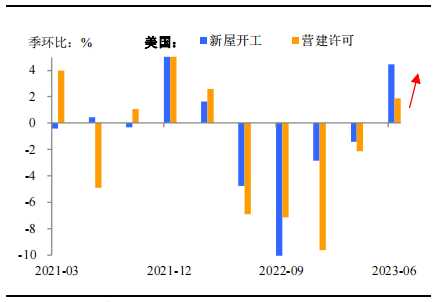

新房销售大增,美国地产公司业绩开始释放。二季度,全美头部开发商DR Horton,营收同比增长11%,成交房屋数量同比增长8%。而在供给端,地产公司竟然也开始罕见的在加息周期中,加大新房建设,二季度,美国营建许可与新屋开工数据都开始环比增长。

那为什么这次美国地产股能打破了一直以来的加息魔咒呢?

刚性的需求与二手房供给的转移

美国地产公司能摆脱加息的不利影响,与新房市场供应和长期人口结构变化有关。

美国住宅市场其实也经历了一次供给侧改革。次贷危机以来,美国地产资本开支一蹶不振,地产投资对于GDP的贡献也在收缩。但在需求侧,千禧年初先后出生的美国人达到了适合购房的年龄,开始组建家庭。

供给的收缩与需求的增加,使房源供应短缺在眼下的美国是一个确定性趋势。根据国金证券数据,2015年到2021年,美国住房增加了约630 万套,但美国家庭数量共增加了790万户。另据房地美公司最新预测显示,全美住房缺口约为380万套。供需之间的较大缺口,意味着,美国当前的住房短缺不会很快消失。

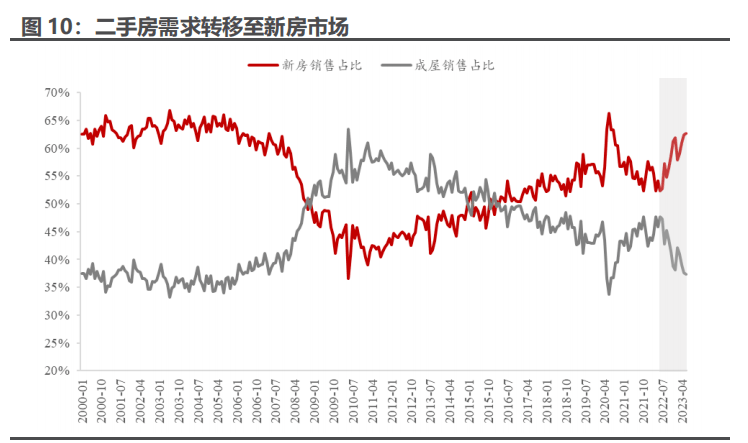

在新一代美国年轻人具有刚性购房需求的情况下,年轻人的购房刚需从二手房房屋市场转向新房市场,进一步助推了新房销售的火热。根据民生证券数据,2022年下半年开始,美国新房交易市场占比持续提升,以今年6月份数据为例,美国新房销售同比增长23.8%,而同期成屋(基本为二手房)销售同比增速仅为-18.9%。

二手房需求转移至新房市场是因为“锁定效应”,指的是当房贷利率偏高时,居民普遍不愿意卖出其持有的二手房。因为很多美国很多二手房销售的目的是房屋置换,而在贷款利率过高时,出售二手房的人如果想要进行置换,也必须要承接现在的高利率,一般没有人会想这么换。

眼下,美国正发生着类似的锁定效应。在疫情刚开始不久,美联储降息大放水,很多人以很低的按揭贷款利率买了房,两年时间内净增加超过两百万的新屋主。房利美的数据显示,美国总共有接近三分之二的抵押贷款所签订的利率低于4%。而如今现行的美国贷款利率在7%左右。

较大的利率差距,导致很多美国人不愿卖,这就导致了二手房库存过低,并将买家挤到了新房市场,为美国地产公司的业绩爆发加了一把“火”。

美国地产股的强势还在持续?

巴菲特购买地产股并不是抄底,而是买在了股价的“高点”。早在今年3、4月份,DR Horton的股价就已突破历史高点,而巴菲特是从二季度才开始买的。

即使在股价突破历史高点后仍大胆买入,意味着巴菲特认为地产股的业绩增长是长期逻辑。从整个房地产市场看,美国新房市场有望长期迎来“量价齐升”的阶段。

正如上文所言,美国新房供应短缺是长期事件,保证了未来一段时间新房销量的增长。而在价格方面,美国居民的购买力也在提升。

根据华西证券的说法,“截止今年二季度,美国居民薪酬涨幅处于相对高位(超4%),房价收入比逐渐改善,并已经处于历史相对合理水平。”

房价收入比的改善为新房涨价提供了空间。知名房地产投资公司预计,未来五年房屋价格将继续上涨。

量价齐增为地产股打开了增长空间。更为重要的是,美国地产公司已经从高风险资产转变为高确定性资产。

金融危机前,美国地产股走的也是激进的高杠杆模式。头部公司DR Horton的资产负债率在65%以上。但次贷危机后,地产公司受到了巨大冲击,即使头部公司的年营收较高峰时下降超过7成,很多小公司更是无法偿还高负债,最终被迫破产。

但经历惨痛的次贷危机后,美国地产股吃一堑长一智,已经将负债率降到了较低水平,像DR Horton、LEN这些头部公司负债率都已经降到32%以下。

不仅经营风险大为降低,美国头部公司也已经形成了稳固的经营壁垒,DR Horton经过测算后提出,公司比中小型开发商在每套房屋上具有明显的成本优势。

成本优势得益于规模效应,头部公司在采购设备和建材方面掌握着主动权。考虑到美国房屋成本中有60%的建材成本,远高于国内(11%),美国地产公司规模性采购建材的成本壁垒在当地形成的规模优势不可小觑。

种种迹象表示,虽然美国加息节奏仍然不可控。但美国地产公司已经与加息脱敏,未来,其新房销售的增长趋势大概率延续。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn