蔚来2024Q2季报图解:营收174亿同比增99% 交付57373辆车

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:蔚来2024Q2季报图解:营收174亿同比增99% 交付57373辆车

智能电动汽车企业蔚来集团(纽交所:NIO;港交所:9866;新交所:NIO)今天宣布其截至2024年6月30日止第二季度未经审计财务业绩。财报显示,蔚来2024年第二季度营收为174.46亿元,同比增长99%。

蔚来2024年第二季度汽车交付量达57,373辆,包括32,562辆高端智能电动SUV以及24,811辆高端智能电动轿车,较2023年第二季度增长143.9%,较2024年第一季度增长90.9%。

蔚来2024年第二季度的净亏损为50.46亿元(6.944亿美元),经调整净亏损(非公认会计准则)为45.352亿元(6.241亿美元),较2023年第二季度下降16.7%,较2024年第一季度下降7.5%。

蔚来创始人、董事长兼首席执行官李斌表示,“2024年第二季度,蔚来交付了57,373辆高端智能电动汽车,于2024年7月和8月,蔚来分别交付了20,498辆及20,176辆汽车,预计第三季度的总交付量将再创新高,进一步巩固和扩大市场份额。”

“在以AI为主线的「NIO IN 2024蔚来创新科技日」上,我们发布了自主研发的智能驾驶芯片、整车全域操作系统、智能系统和智能驾驶等多个领域的技术突破。通过对技术研发的持续坚决的投入,蔚来在产品和技术创新方面保持领先地位,同时实现了长期的成本竞争力。此外,9月1日,乐道品牌105家门店同时开业,首款车型L60已开始公开展示,预计将于本月内正式上市并开启交付。”

“由于持续的成本优化,二季度我们的汽车毛利率增长至12.2%。”蔚来首席财务官曲玉说,“我们将继续专注于高效的研发和对基础设施的投资,充分利用大众市场的增长潜力,采取灵活的市场策略,并不断优化我们的产品组合。我们相信,这些努力将在未来带来毛利率和成本效益的稳步提升。”

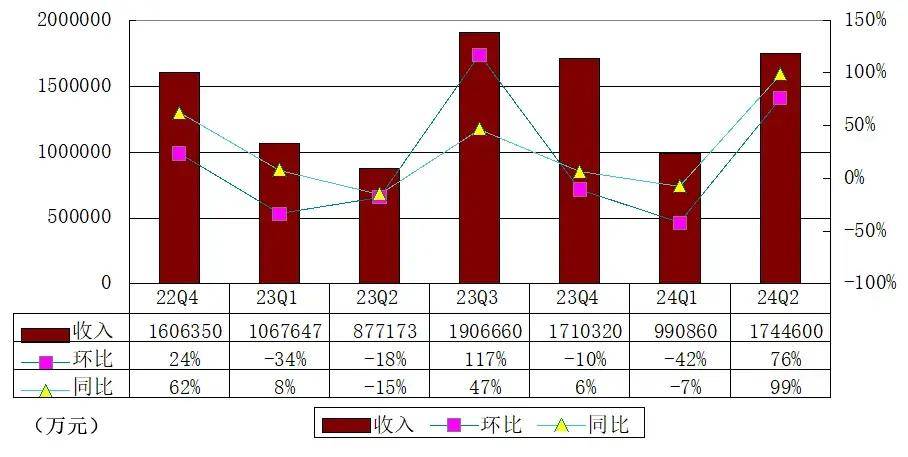

蔚来Q2营收174.46亿同比增98.9%

蔚来2024年第二季度收入总额为174.46亿元(24.006亿美元),较2023年第二季度增长98.9%,较2024年第一季度增长76.1%。

蔚来2024年第二季度汽车销售额为156.796亿元(21.576亿美元),较2023年第二季度增长118.2%,较2024年第一季度增长87.1%。

蔚来汽车销售额较2023年第二季度有所增加,主要由于交付量增长,部分被产品组合变动及自2023年6月以来的用户权益调整导致的平均售价下降所抵销。汽车销售额较2024年第一季度有所增加,主要由于交付量增加。

蔚来2024年第二季度的其他销售额为17.663亿元(2.431亿美元),较2023年第二季度增长11.3%,较2024年第一季度增长15.6%。其他销售额较2023年第二季度有所增加,主要由于随保有量持续提升而带来的零部件、配件销售及车辆售后服务收入,以及提供能源解决方案收入增加,部分被二手车销售收入的下降所抵销。

蔚来于2024年7月及8月的交付量分别为20,498辆及20,176辆。截至2024年8月31日,蔚来汽车累计交付量达到577,694辆。

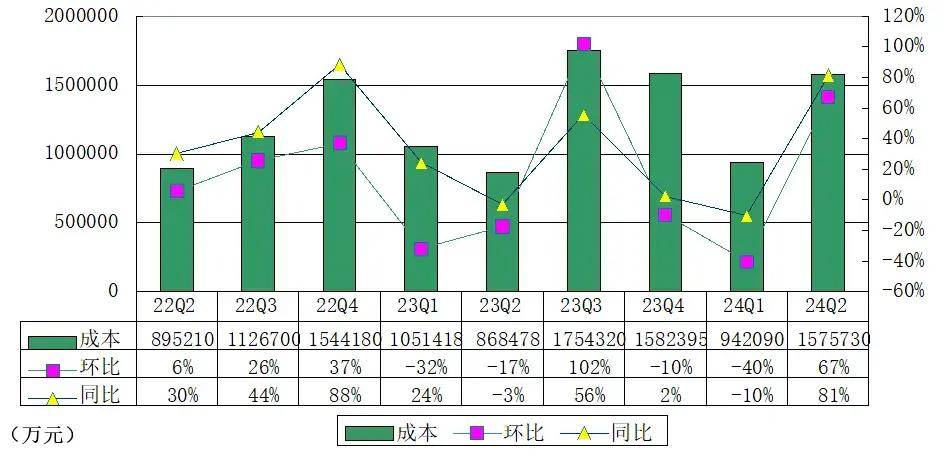

蔚来Q2成本157.573亿 同比增81.4%

蔚来2024年第二季度成本157.573亿(21.683亿美元),较2023年第二季度增长81.4%,较2024年第一季度增长67.3%。销售成本较2023年第二季度有所增长,主要由于交付量增长,部分被单位物料成本下降所抵销。

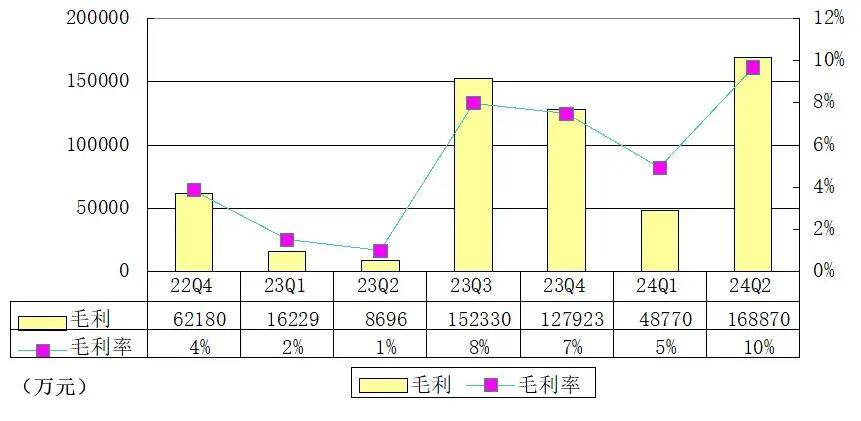

蔚来Q2毛利16.887亿 毛利率9.7%

蔚来2024年第二季毛利为16.887亿元(2.324亿美元),毛利率为9.7%,而2023年第二季度为1%、2024年第一季度为4.9%。毛利率较2023年第二季度及2024年第一季度有所增长,主要由于汽车毛利率的增长。

蔚来2024年第二季度的汽车毛利率为12.2%,而2023年第二季度为6.2%,2024年第一季度为9.2%。汽车毛利率较2023年第二季度有所增长,主要由于单位物料成本下降,部分被自2023年6月以来的用户权益调整带来的平均售价下降所抵销。汽车毛利率较2024年第一季度有所增长,主要由于单位物料成本下降。

蔚来2024年第二季度研发费用为32.185亿元(4.429亿美元),较2023年第二季度下降3.8%,较2024年第一季度增长12.4%。扣除股权激励费用,研发费用(非公认会计准则)为28.884亿元(3.975亿美元),较2023年第二季度下降1.9%,较2024年第一季度增加8.7%。

蔚来2024年第二季度的销售、一般及行政费用为37.575亿元(5.17亿美元),较2023年第二季度增长31.5%,较2024年第一季度增长25.4%。扣除股权激励费用,销售、一般及行政费用为35.955亿元(4.948亿美元),较2023年第二季度增长34.6%,较2024年第一季度增长22.7%。

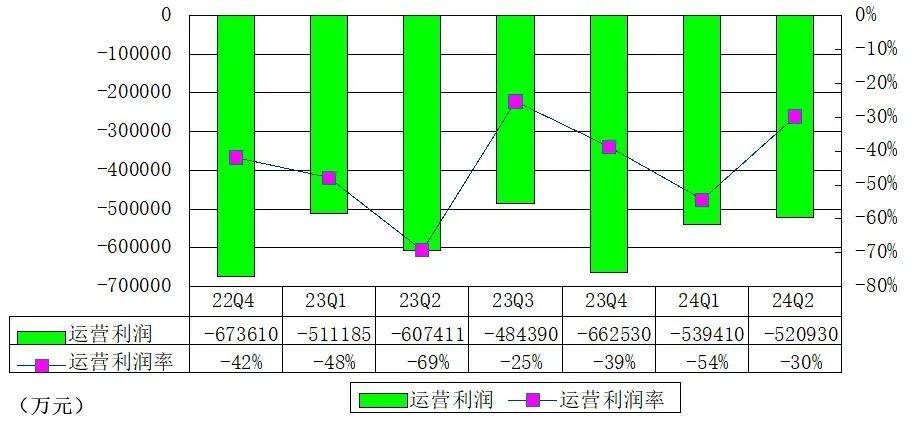

蔚来Q2经营亏损52.093亿 运营利润率-30%

蔚来2024年第二季度经营亏损为52.093亿元(7.168亿美元),较2023年第二季度下降14.2%,较2024年第一季度下降3.4%。蔚来2024年第二季度经营亏损率为-30%。

扣除股权激励费用,2024年第二季度的经调整经营亏损(非公认会计准则)为46.985亿元(6.465亿美元),较2023年第二季度下降14.0%,较2024第一季度下降8.1%。

蔚来Q2净亏50.46亿 同比下降16.7%

蔚来2024年第二季度净亏50.460亿元(6.944亿美元),较2023年第二季度下降16.7%,较2024年第一季度下降2.7%。扣除股权激励费用,2024年第二季度的经调整净亏损(非公认会计准则)为45.352亿元(6.241亿美元),较2023年第二季度下降16.7%,较2024年第一季度下降7.5%。

蔚来2024年第二季度归属于蔚来普通股股东的净亏损为51.264亿元(7.054亿美元),较2023年第二季度下降16.3%,较2024年第一季度下降2.5%。扣除股权激励费用及可赎回非控股权益赎回价值的增值,2024年第二季度归属于蔚来普通股股东的经调整净亏损(非公认会计准则)为45.326亿元(6.237亿美元)。

截至2024年6月30日,蔚来持有的现金及现金等价物、受限制现金、短期投资及长期定期存款为416亿元(57亿美元)。

蔚来预计2024年第三季度汽车交付量介乎61,000至63,000辆,较2023年同一季度增长约10.0%至13.7%;收入总额介乎191.09亿元(26.30亿美元)至196.69亿元(27.07亿美元)之间,较2023年同一季度增长约0.2%至3.2%。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn