原标题:“飙血”的零跑 还有破局的机会吗?

经过一段时间的沉积之后,新能源汽车 IPO 市场除了蔚小理,终于迎来了第四位选手——$零跑汽车.HK。

不同于小鹏和理想上市时候整体亢奋的市场情绪,零跑显然比较冷清:散户认购只有 0.16 倍,最终定价也只定在了招股区间 48-62 港币的下限 48 来定价,估值 548 亿港币,勉强 70 亿美金。但即使是这样折价上市,它今天上市当天股价就狂泻了 30% 以上,一天跌到了 45 亿美金。

对比当下小鹏 110 亿美金、理想 250 亿美金、蔚来 270 亿美金,加上这两个月的销量已连续超过了这三家一线新势力,零跑似乎不应该这么惨淡。那么,它的问题到底出在哪里了,有没有突围的希望,又如何看待它的投资价值?

以下海豚君带大家仔细看一下:

一、标签一:“自研自产”,但含金量有点虚

区别于蔚来的 “高端” 电动车、小鹏的 “智能” 电动车和理想的 “高端增程” 电动 SUV,海豚君觉得零跑的两个标签大概是 “自研自产” 和 “价格屠夫”。自研自产是公司自贴,价格屠夫是用户感受。

先看公司所谓的自研自产到底是自研自产了什么?自研自产到底是噱头,还是货真价实?

1)生产先备足

虽是二线新势力,零跑从成立时间上并不二线,2015 年底就成立了,也就比蔚小理晚了大概一年时间。

但突出于蔚小理的是,零跑对自建工厂非常重视,车辆未出,工厂现行。但金华工厂造好了,汽车生产资质却没有拿到,所以公司成立三年后于 2019 年 1 月推出的第一辆车——S01 并非是自己造的,而是核心零部件金华厂造好了之后,拉去整车外包厂杭州长江乘用车(已破产清算)来代工。但从 2021 年,公司通过 4 亿收购已经有了造车资质,从 S01 之后的车型,全部为自产。

目前,投产工厂只有金华工厂,它的整车产能大概是 20 万辆;而且除了整车,它还生产电池包、电驱等核心零部件。

2022 年公司又在杭州钱塘买了一块 54 万平的地皮,计划是 2023 年投产先生产核心零部件,2026 年全面达产。

两处合计 100 平的建筑面积,占地面积 97 万平或 1500 亩,远期产能规划上与蔚小理基本相当,;按照公司喊出的销量口号——2025 年销量 80 万量,对应当前 20 万产能占用 22 万建面,100 平的工厂建筑面积储备基本能够匹配这个长期销量目标,当然产能建设进度是否匹配销量目标是另外一回事。

2)到底自研了什么?

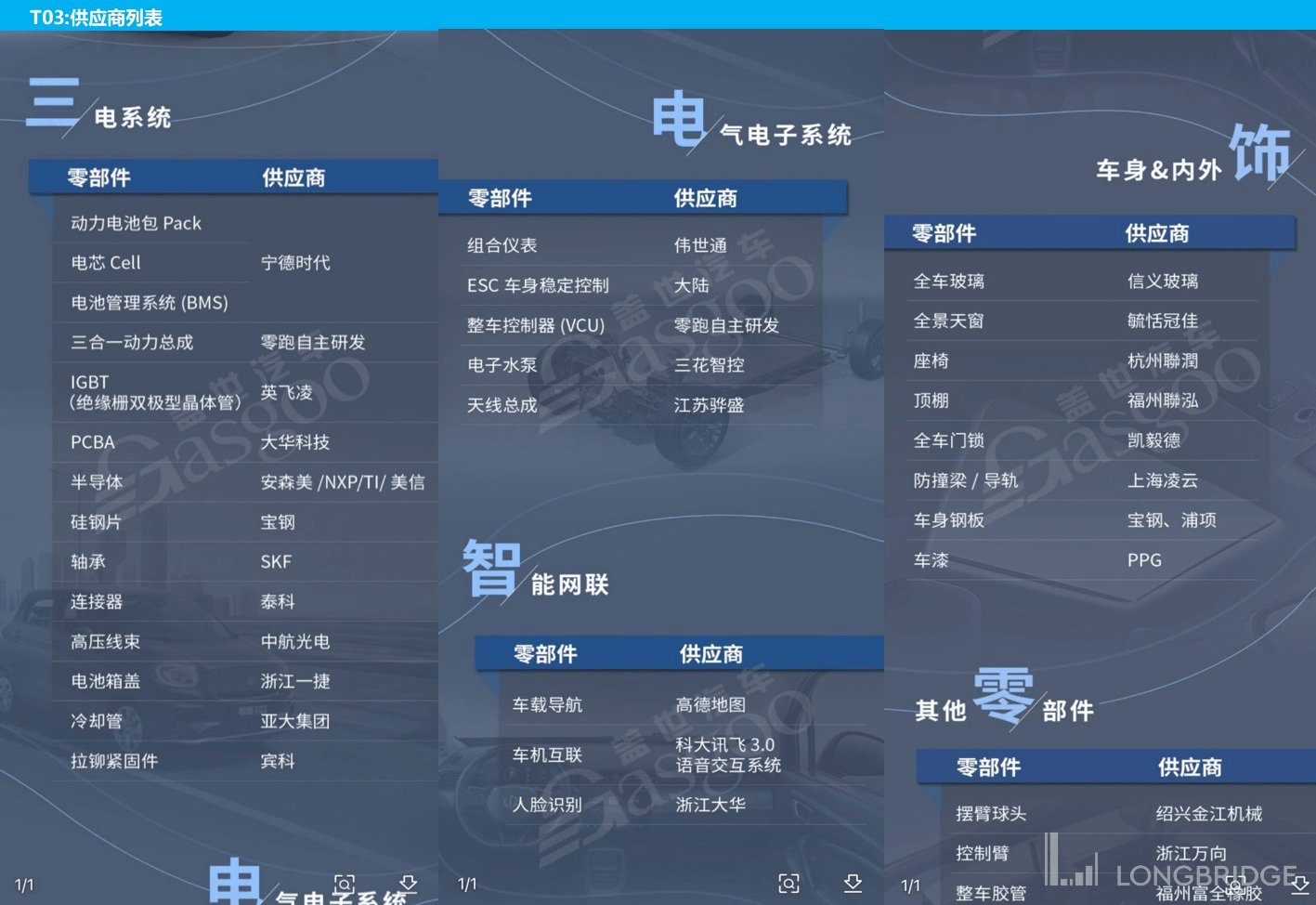

从三电系统、智能驾驶到座舱智能,公司想要做的全栈自研:比如自动驾驶算法层是自己上阵,感知层的硬件上是通过与大华控股的公司来合作研究和生产。

智能座舱上的操作系统、车机应用都是自己开发的;关键的三电系统上,电机电控都是自研自产,而电池系统上只是外购电芯,剩下从模组、电池包到电池管理系统都是自研自产。

海豚君没有找到 C11/01 的供应商情况,但从老头乐车 T03 来看的话,似乎电机电控是自研自产,电池模组和电池包的自研自产应该是 C11 和 C01 上才有的事情。

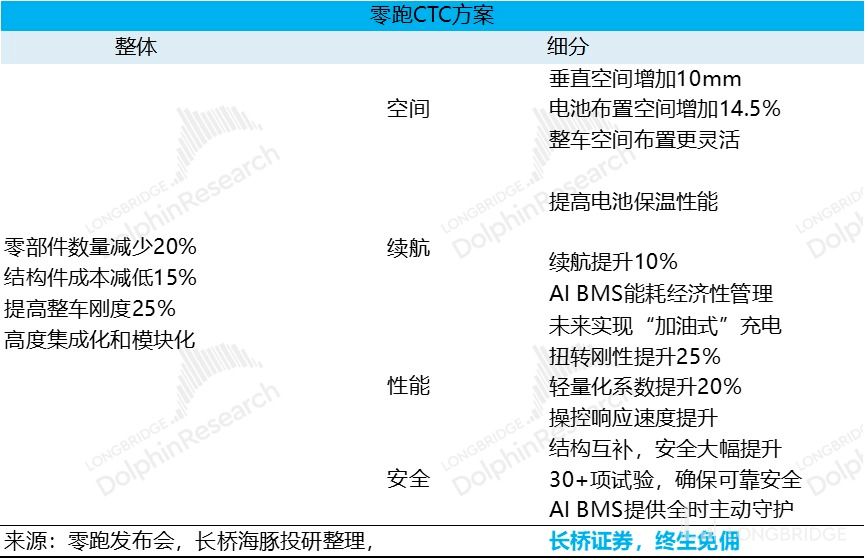

当前自研可能最大的亮点还是,在最新车型 C01 中,零跑还搭载自己的最新 CTC(电池车身一体化)技术:

当下只有特斯拉和比亚迪推出了这种技术,不过路线上,零跑稍有不同:

(1)CTC vs MTC?特斯拉直接跳过模组环节,把电芯集成到电池包。 零跑其实并没有跳过电芯到模组这个环节,依然是电芯要做成模组,它更像是 MTC(M 这里指模组 Module,而非电芯 Cell)。

(2)安装方式不一样:特斯拉把电池包整体吊装到一个底盘 “挖空” 的汽车底盘上来做电池车身一体化;零跑是用模组做出来一个没有上盖的电池包,然后把这个上面 的电池包密封到车身底盘上,用底盘来充当电池上盖。

所以整体零跑还是需要做成模组,空间释放效率、集成度、成本优势、配件冗余等没有特斯拉做得极致。

正在上传图片

在自动驾驶和智能座舱上,海豚君以代表零跑最新产研能力的零跑新车 C01 性能版来看:自动驾驶芯片是和大华联合研发的的凌芯 01,算力只有 4.2TOPS,肉眼可见的低,自动驾驶性能上相对一般。

而智能座舱上相比同行并不算处于明显弱势,自研的 LeapMotor OS,搭载了安卓虚拟机,可以兼容安卓应用,T 型三联屏,座舱芯片跟同行一样,基本都是外购。

3)研发投入很 “二线”

自研自产真金白银的投入是研发费用投入了多少、研发人员投入了多少。从这个角度来看,零跑在员工总数上明显偏二线厂商,大概只有蔚小理的一半,而其中很大一部分原因是蔚来和理想全是自营门店,销售人员都已经占到了公司人员的 50%,小鹏虽然用经销商但销售人员占比依然较高。

而产品和研发人数上,零跑今年一季度才不到 2000 人,明显低于三家一线新势力 2021 年底 5000 人左右的产品和研发团队规模,妥妥的二线既视感。而且,从人员结构上看,零跑更偏生产制造公司——销售人员很少,生产人员很多占到了接近 50%,而蔚小理占比 50% 的都是销售人员。

从研发投入的 值上,零跑明显差得更多,2022 年一季度,零跑只有两个亿,理想作为其余三家中最少的都有 14 亿,也正因为如此,零跑在收入明显比较低的情况下,研发费用率并不算高。

整体比较下来,海豚君认为相对于零跑在自研自产上更明显的特征还是工厂带来的生产能力,自产含量尚可,而自研无论是投入还是效果上都是口号大于实际。

电车自研三件套——三电 + 智舱 + 智驾上:零跑三电中电机电控没有辨识度,电池上主要是在电芯的整合到车的方式上做了电池车身一体化;自动驾驶上比较弱,智能座舱上的表现基本还算可以。

而且从人员分布数量和研发投入上来看,同样印证了海豚君上述判断,它更偏生产型公司,自研如果不是和股东大华股份 “共摊共享” 的话,只能说对研发人员和资金投入都比较 “抠”。

二、标签二:电车界 “价格屠夫”,如何翻身做品牌上行?

虽是二线新势力,零跑从成立时间上并不二线,2015 年底就成立了,也就比蔚小理晚了大概一年时间。公司给自己车型的定位区间是聚焦于价格区间在 15-30 万人民币的主流车型,明显低于蔚小理的价格区间。

另外因为定位于 “大众” 价位的纯电车,它采用的是与小鹏类似的自营 + 加盟的销售模式,其中经销商是主力,在他们的门店体系中占比 90% 以上。

1)S01——投石问路的失败试验品:第一款车 S01 到 2019 年初发布,它是在 2015 年底成立的,等于成立四年后才发布了第一款车。大概也是因为强调自研、自产以及首辆车更多是供应链管理练手和试错,这款代工车型 S01 从推出到交付中间隔了整整半年时间,而且从销量角度更多是一个投石问路的试验品。

而且这款车并不是用自己的工厂造的,主要是这时的零跑并没有整车生产资质,而是通过杭州长江乘用车来代工的,只是这辆车并没水花。

而结合 2019 年当时公司的资金情况来看,这款车推出应该比较仓促,而且由于这辆车的销售情况不好,公司 2019 年基本处于弹尽粮绝的状态,账上现金加短期投资只有 4 亿,但已长期借款欠了 11 亿,短期借款欠了 2 亿。

早期钱少的情况下造车蹉跎了太久,好不容易推出了第一款车做得不成功是差点提前夭折的核心原因。

2)T03——自救路上无奈的权宜之计:结合海豚君观察的到情况——S01 失败、19 年底账上几乎弹尽粮绝、2020 年零股权融资只靠借款来维持现金流不断、、公司定位是 15-30 万的车且 2025 年前规划的 7 款新车再无 T 型平台上的新车,可以判断 2020 年 5 月交付的 T03 更多是公司自救路上的一个权宜之计,核心目标很可能是融资续命,只有跑出销量,才能继续讲故事去一级市场拿钱续命,而且这个车可以帮它回收现金,毕竟公司成立五年了,只有投入,账上基本颗粒无收。

也因为以跑销量为核心目标,T03 作为一辆老头乐,是国内第一个把配备 ADAS 以及 AI 语音等智能化体验下沉到了微型车上,且比同行更长续航,去 PK 宏观五菱、欧拉黑猫以及小辣椒。

而结果是,这款车销量是跑起来了,但是这款车的收入覆盖不了公司的原材料采购成本,卖车是严重负毛利率状态(-51%)。

这辆车大卖之后,公司到 2021 年开始进入飞速融资状态,从年初到年尾通过四轮融资拿到了超过 100 亿人民币的续命钱。

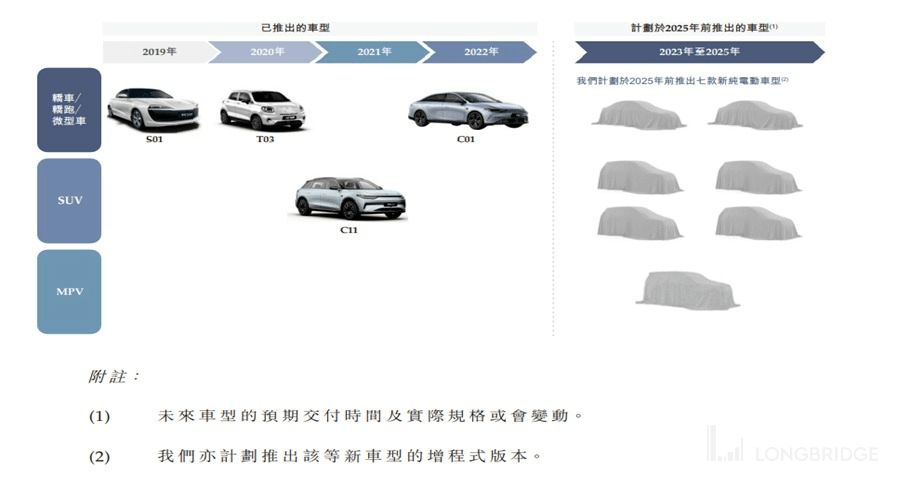

3)C11:零跑真正意义上的第一款车

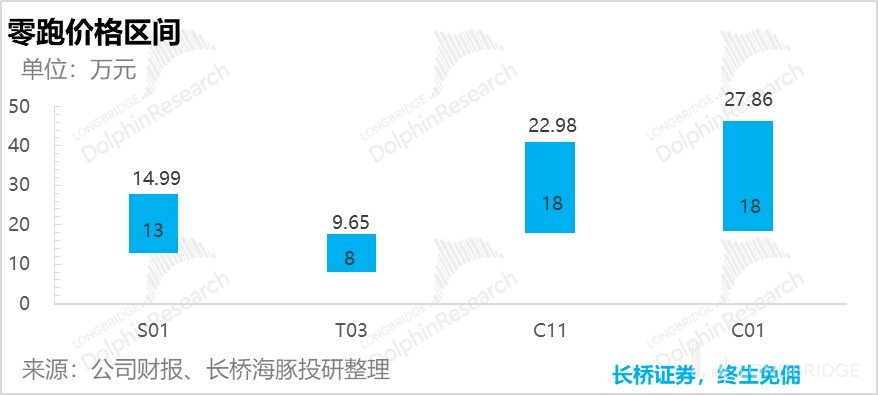

用 T03 续命之后,到 2020 年底零跑才推出了它所定义的目标价格区间的第一辆 C11,在海豚君看来一款性价比极高的纯电 SUV。

从配置上低配即顶配,不同配置的区别只是发动机数量和电池的区别,其他智能座舱和自动驾驶都是标配,定价 18 万-23 万,明显低于蔚小理当中定价最低的小鹏。

而如果观察这款车从预售到交付的时间,2020 年底预售到 2021 年 10 月才交付,再结合公司 2021 年底飙升的客户垫款(买车的预付定金从四千万飙到了 5 亿),公司似乎在供应链管理上有明显问题,有整车产能但是因为缺零部件,导致产能利用率不够。

但从 2022 年以来的销量来看,零跑 C11 的交付爬坡还是比较快,7、8 月份单月交付超过六千量。

最新贡献上来看,S01 已经停产,新车 C01 还没有交付,所有公司其实到 8 月在交付的只有 T03 和 C11 两款车。

单月销量已经超过 1.2 万,但真正能有估值价值的车型 C11,单月销量过六千。

通过公司的车型复盘基本可以看到,公司由于早期动作慢,推出 T03 自救之后,是再次拿到融资,但是问题是相比于一线新势力先融资烧钱把品牌调性做起来,然后再价格降维,拉长产品价格带的做法,它是完全反过来的,因为用超低价车做了一次自救,定价太低导致后续即使配置上去定价上依然偏性价比,而且公司整体品牌存在感不足明显不足。

4)低端车开局,品牌破局有希望吗?

T03 作为首款车虽然让公司拿到了融资,但同样也局限了公司的品牌定位,导致后面的车即使配置上来,要拉高定价也成了困难的事情。

C11 虽然 18-23 万的定价明显上行,但就它的配置而言,还是一款毛利率很低的车型。而要摆脱毛利率大比例负数的状态,从定价上来看,要首先摆脱的状态是汽车销售价格不能连汽车采购成本都覆盖不住,这个用 T03 显然是无法做到的,只能靠 C11、C01 和 2025 年前还要在 A、C、D 三个平台上发布 7 款车来实现。

在当前零跑品牌力不足、营销投入预算不足(广告与宣传开支去年一年才 2.6 亿,今年一个季度投入只有八千多万)的情况下,在海豚君看来,向上定价的路径很可能需要用产品力来慢慢积攒口碑,另外一个是指望后端产量上来之后来稍微压一下采购价格,双向提高一下毛利率空间。

就从产品力而言,公司 C 平台上的最新款——首款轿车 C01 昨天正式推出,今天跟着 IPO 首秀一起交付,海豚君摘取了目前这个价位区间的主流竞争车型。

从产品上来看,从车型尺寸、动力、智驾和智舱的四维度来看,它在产品配置上选择是非常实用的路径,因为目前的道路交通高级别的自动驾驶配置无法发挥作用,因此它在自动驾驶上相对较弱,智能座舱和动力系统上其实都还相对能打,而如果再结合它比较良心的定价的话,从产品参数角度,吸引力其实还不错。

但整体上,在低端品牌定调、且影响能力又不太强的情况下,通过一款一款车的产品力来积攒口碑来逐步提高溢价空间、用自营生产的方式通过后端的产能放量来压低成本,相比蔚来和理想用高价车为自己定调之后再做价格下探明显更难,而且即使最终路径走通,所需要的时间也更长。

三、“飙血” 的零跑

作为新能源车里的 “红米”,它目前最大的问题是车型结构有问题,以及在这个车型结构下 “惨不忍赌” 的财务表现。

即使是已经大幅度改善的今年一季度,一辆车平均价格才 9 万多,单车成本已经接近 12 万,一辆车已经毛亏 2.5 万。

而详细拆分成本的话,毛利率太低的核心问题是原材料和耗材成本太高了,或者直白来说,价格太低、用料太足,这个出厂价连材料成本都覆盖不了,更不用说后面的工厂、设备折旧、用人、销售、后勤等等。

如果和蔚小理放在一起看话:毛利率表现最差的小鹏在做到年销23 亿元的时候,毛利率都已经是-26%,都比目前零跑季销都跑了 20 亿,毛亏还是高达 27%。而结合零跑的车型结构,这么大幅度亏损的罪魁祸首应该就是老头乐 T03 无疑了。

而在研发和销售管理费用上,零跑相对同行是非常非常 “抠门” 的状态了:

销售费用上,由于靠净销售来走销量,因此销售费用的 值基本可以忽略状态,在季度收入只有 20 亿的状态下,销售费用率已经可以比三家公司当中最会节省的理想,只有 16%。

而研发费用上,公司实际上非常抠门的研发费用,在 20 亿收入的规模上已经被稀释到了 12%,是四家公司研发费用最低的。

最终经营亏损率(一辆车净亏车价的 50% 以上)上的巨大差距,归本溯源还是车的定价不高,但用料成本太高,毛亏过于严重。

整体上,从财务上来看零跑几乎是一个亏到令人 “咋舌” 和绝望的新势力公司,在当前季度厌恶风险的市场环境下,如果不适配上足够有安全边际的估值,靠它 T03“水” 起来的销量数据,几乎没有任何希望。

四、亏到令人咋舌的公司,到底还有没有投资的价值?

亏到令人咋舌,这种市场下是不是就完全没有投资的价值了呢?这个在海豚君看来,还是要结合具体的估值相加比来看。

1)走过生死线之后,下一个关键拐点:毛亏反转似乎不难

如果比照这它的单车经济、车型结构便来再详细看它的毛利率的话:今年一季度当定价高的 C11 销量占比提升到 36% 的时候,公司整体平均单车价格 9.22 万,相比只有 T03 在售的去年一季度提升了 2.66 万,单车成本提升了 1.87 万到了 11.68 万,这种定价过程中单车收入和成本的不对称上行其实把整体毛亏率改善了一点。

而注意同期销量,去年一季度只有 T03,今年一季度 T03 占比 64%,C11 占比 36%,而从今年 7、8 月份开始,C11 开始快速放量,从 5、6 月份的月销 5000 辆,快速拉升到 6000 以上,目前销量上已经与老头乐 T03 平分秋色。

而且 C11 的快速上量是在 C01 已经推出有明确预定预期的情况下出现的,也就是说 C11 和 C01 虽然是同平台上造的、长度尺寸差不多,但一个是 SUV,一个是轿车,两个并未明显相互侵蚀。

而且目前金华公司产能是 20 万辆,加入按照 T03 当前 5000-6000 辆的产销水平,如果后面供应链的问题能够解决,在订单足够的情况下,它当前的产能是可以满足 C11 和 C01 大约 1-1.2 万辆左右的产量是有希望的。

在 C11 从一季度低的意向定金(4.5 亿)来看,单量应该是有保证的,而对于 C01,公司曾宣布旗下预定量超 10 万台,当然海豚君估计这个数字应该水分比较大,因为此前门店走访,在昨天正式发布前,这个车是零免预定的方式,没有定金也没有锁单,但 10 万的意向说明用户的兴趣还是挺高的。

如果后面定价较高的 C01 和 C11 销量贡献占比持续提升,那么零跑应该是有希望很快看到毛利率转正的拐点的。

而这里核心要点题的是:对于零跑,它的投资机会应该是价格砸到足够低的时候,去找 2023 年毛利率转正的拐点性投资机会,毕竟蔚小理早已过了毛利转正的时点,零跑还有投毛利率转正的机会。

本来用海豚君一贯的存续型企业 DCF 很难来估值的零跑,在估值判断也变得相对容易了一些:基于可估值车型 C11 和 C01 的预期销量,做极度保守的估值,过了毛亏转正的生死关,能生存了再看它的长期价值估值。

2)估值逻辑:

零跑短期投资机会在于毛亏的扭转,而由于费用控制比较好解决毛亏问题,一定程度上相当于回答了生死线的问题,之后才是更加长远的长期销量和向上升级打怪的问题。

也基于此,海豚君对它的估值判断全部基于一年之内的销量展望,而一年内的销量则基于它的产能和产出的结构安排。

假设年产量 20 万中,T03 保持一年五千台的销量,C11 和 C01 销量月销一万(这个数字比较容易实现,C11 目前已经是 6000 台以上的销量,而 C01 在 10 万兴趣性订单的情况下,月销 4000 台应该没有问题)。

在贡献估值的车型 C11 和 C01 上一年销量 12 万,公司 2023 年能够做到满产状态,T03 这里海豚君认为从二级市场投资价值角度,它是公司为了解决融资的遗留问题,不贡献估值。

按照海豚君此前拆解单车的收入成本拆解,海豚君估算 C11 的价格是在 14.4 万(考虑一些用户优惠和经销商扣点之后的实际出厂价)。

而在估值参考上以小鹏为主,因为从销售渠道策略和定价策略上,它与小鹏基本类似,都是定价与燃油车正面相撞的 15-30 万定位,也因为是这个定位渠道上除了直销,更多是走经销,只是零跑是小鹏更加下沉的 “红米版”。

估值上以短期 PS 为估值参考,以小鹏汽车为核心参考点,考虑到它的现金不足、品牌上行更难带来的额外投资风险,向下对比传统汽车,综合把 PS 定在 1.8 倍平均偏下位置,对应 2022 年的安全估值(保守销量预期和保守估值预期),对应大约 300 亿港币附近。

而对应的核心判断就是:

海豚君认可零跑是一个认真踏实去造车的公司,一开始的时候就去死磕生产导致前期动作慢,随之仓促推车效果不佳,出现资金链要断掉的危机情急,也因此绕弯做了一个不在自己目标定位内的爆亏车做销量来融资以免出师未捷身先死。

这个弯道让它生存了下来,但是也困于性价比和低品牌价值上,再加上不擅长互联网营销,而且预算也不足,导致品牌感不足。因此,用产品力和生产规模效率的释放,来做定价上行和毛亏转正,是零跑上市后要迈的下一道生死关,而从投资的角度,风险和机会都源于此。

IPO 折价上市再加上上市狂跌之后,海豚君更看重合理价位的投资机会:零跑今天下跌 33% 之后,再跌 20% 左右,相当于在 IPO 的价格上腰斩后,海豚君认为是一个有非常安全的价位,通过密切跟踪它的订单和交付量进展,去博弈在海豚君看来确定性比较高的毛利率转正的拐点性投资机会,而迈过毛利率转正这道关,零跑股价才会有比较高的向上弹性。