不吃辣的华东人 撑起了“辣条第一股”

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

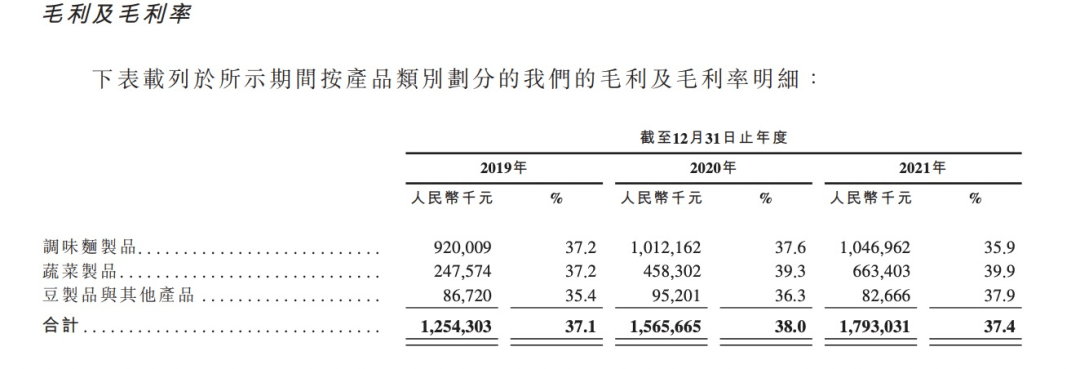

卫龙招股书显示,调味面制品的毛利率甚至在下滑

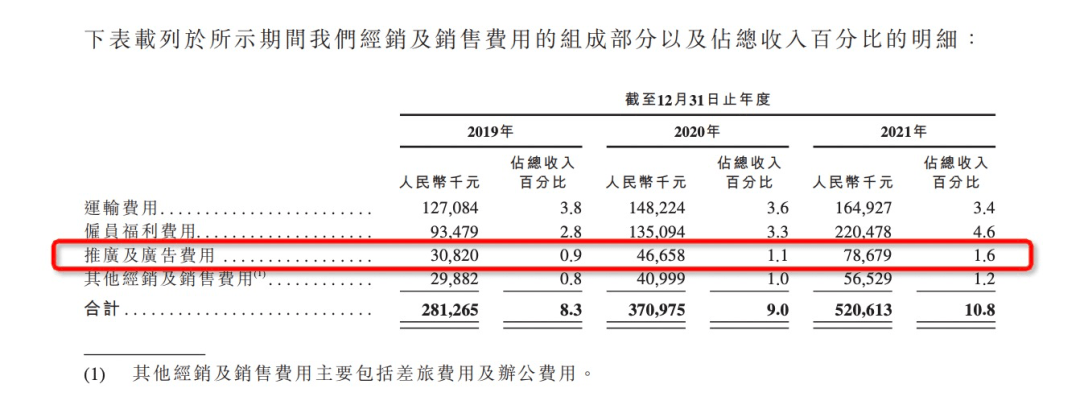

与此同时,加大营销力度,做高销量,扩大整体生意盘子,是消费行业的惯常策略。2021年卫龙推广及广告费用增长68%,达到0.787亿元。占收入比重也从1.1%,来到了1.6%,远高于同期研发费用。本质上,食品行业仍更趋于“营销驱动”。

雇员福利费用有也较大增长,招股书解释与公司股权激励计划相关

但对比其它休闲零食,辣条仍不失为一门划算的生意。据三只松鼠2021年财报数据,其主营的坚果业务毛利率为29.14%,同期良品铺子毛利率为26.98%。卫龙的整体毛利率则达到37.4%。

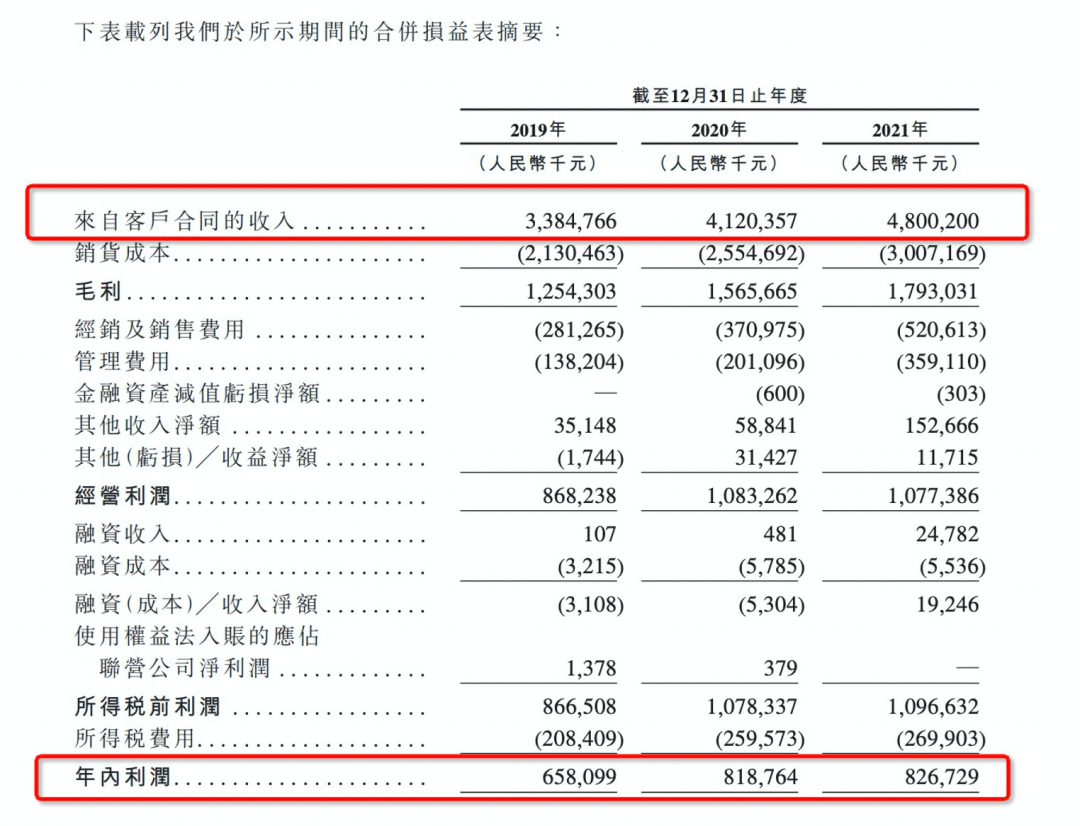

卫龙2019年、2020年及2021年,总收入分别为人民币33.84亿元、41.20亿元、及48亿元。年复合增长率达到19.1%,这一增速远超中国休闲食品行业同期4.2%的年复合增长率。

相应的,“经营及销售费用”、“管理费用”等成本也分别增长了40.3%、78.6%,2021年利润8.27亿,增速不到1%,远低于2020年24.47%的增速。

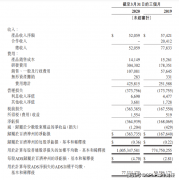

卫龙招股书提供的2021年合并损益表摘要

用营销带动销售额的同时,卫龙还出现了一些“用力过猛”的问题。以最近的一次翻车为例,卫龙在其辣条产品包装上印了“约吗”、“贼大”等存在“打擦边球”嫌疑的字眼,即遭到了社会批评。

曾经依靠不俗的网感、情怀,博得了年轻人的青睐,但如何拿捏用户能接受的尺度,尤其是对涉及“吃”的食品来说,卫龙仍需要琢磨。

卖蔬菜制品提升毛利率

卫龙招股书介绍,其消费者有超过95%在35岁以下,超55%在25岁以下。辣条伴着这一代人成长,但与此同时,其定价也为一代人的心理价位所锚定。相反,比如魔芋丝、海带、烧面筋等,多是近几年才渐趋标准化的新产品,新品往往意味着更有弹性的价格与毛利率。

我们观察到,不同于麻辣王子等竞对品牌聚焦于单一“调味面制品”策略,卫龙蔬菜制品、豆制品与其它产品占收入的比重,已经来到了39.2%,毛利率要高于辣条,同时也是“辣味蔬菜休闲食品”市场份额的第一。

观察卫龙的天猫店铺,按销量排序下,魔芋位居销量榜首,第四位是海带,第五位是即食卤蛋。据悉卫龙一款单品的研发周期一般在3年左右,其投入的资本往往也高于同行。以即食卤蛋为例,零食爱好者栗子透露,行业里真正能做到“溏心”效果的,目前来看只有卫龙。

拉升毛利率之外,蔬菜制品、豆制品对品牌的意义还在于,相较于辣条,蔬菜制品具备的加工深度、复杂度更有望打造出产品的壁垒,进而避免陷入“同质化竞争”。

目前,卫龙位于河南的四家工厂,其蔬菜制品、豆制品的相应产能、增速,以及实际利用率,都远高于调味豆制品。这一方面是匹配市场需求,同时也是布局未来。

电商跑赢大盘

截至2021年12月31日,卫龙的经销网络覆盖623片区域,合作超1900家经销商,渗透69万个零售终端。线下经销收入占比接近9成。卫龙在2021年的期末经销商数量,实际录得负增长,一方面因为疫情,另一方面也是优化经销渠道的需求。保留的经销商平均年销售额为200万元,剥离的则为40万元。

线上渠道销售额从2019年的2.5亿元,增长至2021年的5.53亿元,年复合增长率达48.6%,远高于线下水准。卫龙在招股书解释,其线上渠道分为直销、经销两种模式,直销为品牌直接供货给天猫超市、天猫旗舰店、京东等,经销则为卫龙大经销商在天猫上开设的店铺。营收占比上,直销略高于经销,二者合计份额为11.5%。

据弗若斯特沙利文统计的“辣味休闲食品市场”各渠道增速,及2021—26年的预计增长,电商仍然是最具想象力的渠道,未来5年年复合增长率约为15.4%。

辣味休闲食品市场各渠道规模及预计增速

我们观察到,在电商平台,卫龙的商品多以5包、10包的“批量装”,以及不同品类的“产品组合”形式进行销售。一方面,批量零售得以降低单件商品所承担的物流、包装成本,提升所售商品的性价比。同时,不同品类互相组合,高低毛利率产品搭配,使得整体的销售毛利率,也更具弹性。

天猫行业小二对「电商在线」透露,卫龙的新品一般会经由电商平台进行首发,以获得更及时、全面的消费者评价,借此反向指导研发。一般在电商平台上卖得好,才会在线下大面积铺量。

从国货走向品牌

如今,“嗜辣”早已脱离了四川、湖南、重庆、江西等地域局限,成了全国人民的共同爱好。甚至作为美食文化,输出海外。

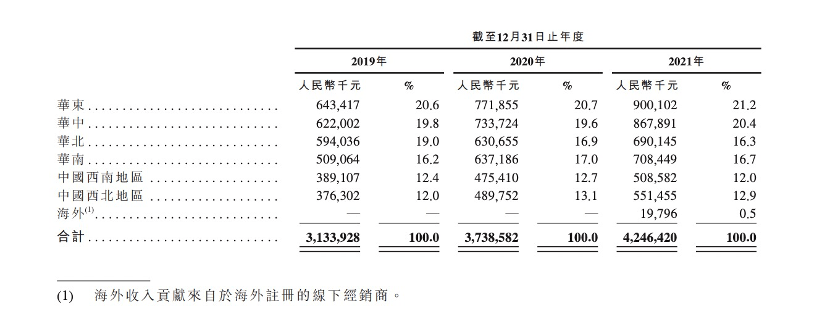

目前国内有超3000家辣味休闲零食企业,以卫龙招股书为例,不难发现其商品销售,在全国市场的分布颇为均匀。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn