康华生物(300841.SZ)2021年净利润同比翻番 600万新增产能项目进展顺利

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

近年来净利润走势

业绩增长的原因,主要是二车间投产导致产能增加,且产品批签发情况下半年好转导致销量增加。2021年冻干人用狂犬病疫苗(人二倍体细胞)批签发量为479.50万支,较上年增长29.47%。二车间技改项目200万支/年二倍体狂苗产能于去年6月初正式投产。

分地区来看,华北地区市场渗透加快。数据显示,公司2021年华东地区营收4.46亿元,同比增长8.62%;华中地区营收1.94亿元,同比增长23.05%;华北地区营收为3.32亿元,同比大增89.60%。

市场渗透率的提速背后是公司持续加强专业化学术推广力度,并不断升级打造专业的学术营销队伍,提高市场覆盖率,截至2021年末,实现业务覆盖疾控中心1956个,相较于2020年末1667个增加289个。

康华生物近几年营收等走势,来源于wind

短期来看,中泰证券分析师分析认为,2022年Q1疫情影响放量节奏,看好全年保持快速增长。2022年Q1公司二倍体狂苗放量节奏受疫情影响,测算一季度确认收入约90万支左右,预计随着二季度天气渐暖,狂苗接种需求上升,全年有望实现较快增长。仍看好后续随着新增产能逐步释放,人二倍体狂苗持续快速放量。

据公司近日披露的一季报,一季度实现营收2.67亿元,同比增长12.48%;同期净利润为1.35亿元,同比增长34.60%;扣非后净利润为1.24亿元,同比增长24.60%。基本每股收益为1.5087元/股,同比增长35.10%。

600万新增产能预期,利好中长期业绩走势

据招股说明书,公司IPO项目“康华生物疫苗生产扩建项目”(原名称:温江疫苗生产基地一期及研发中心建设项目)建成后,公司冻干人用狂犬病疫苗(人二倍体细胞)产能将新增600万支/年,彼时公司二倍体狂苗总产能将达到1100万支/年。

上述项目于2020年4月份正式开工。项目计划建设期3年,建成后,第四年至第六年逐渐达产。据年报,目前该项目处于土建施工与装修阶段,进度符合预期。

中泰证券分析师近日在研究报告中分析认为,长期来看,我们预计2024-2026年公司二倍体狂苗全部产能达产后总产能有望达到1100万支/年,公司峰值收入体量有望达到30-33亿元,利润体量有望达到13.5-15亿元。

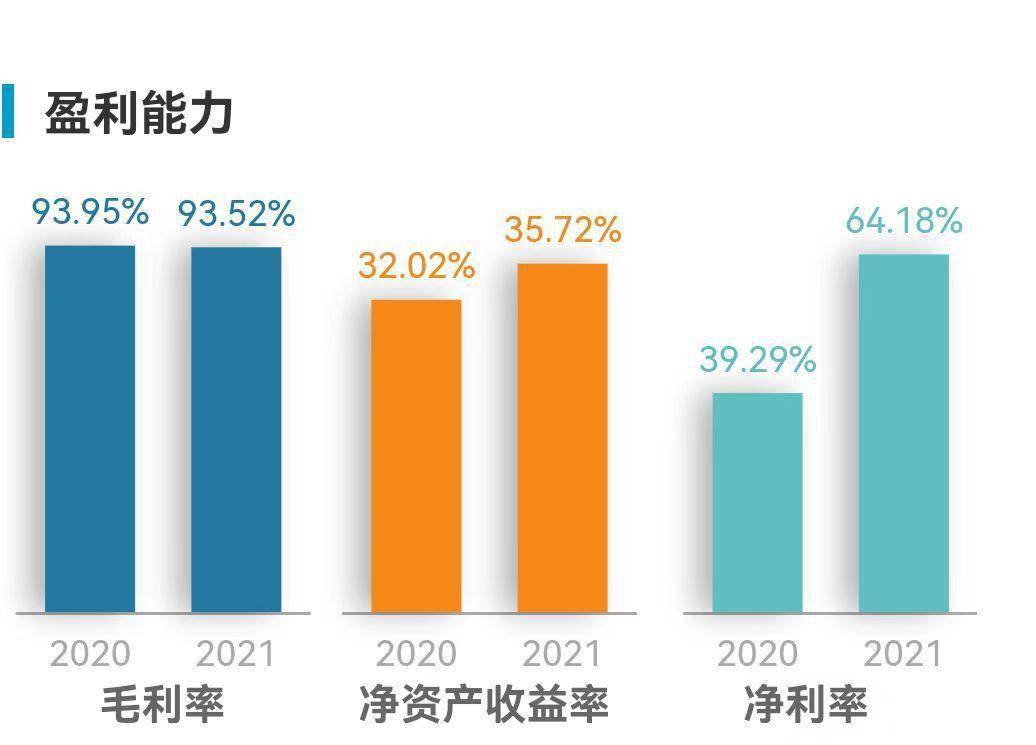

康华生物盈利能力,来源于wind

在宠物疫苗领域,公司的布局也持续推进,有望打造长期业绩增量。2021年,康华动保取得了杭州佑本的宠物狂犬病灭活疫苗在中国大陆及澳门、香港和台湾地区政府采购和宠物医院线上线下全渠道的经销权。2021年12月,康华动保发起《希利斯守护计划》,截至2022年1月22日,该计划招募突破3000家宠物医院。

公司方面也通过股权激励等进一步展现了对自身发展的信心。据公司2021年股权激励方案的业绩考核目标,以2020年净利润为基数,公司2021年-2023年净利润增长率分别不低于40%、108%、218%。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn