壶化股份二冲IPO::行业竞争弱 募投项目涉嫌“先建设后环评”

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

6月11日,证监会第十八届发审委2020年第89次会议,审核结果公告山西壶化集团股份有限公司(下称“壶化股份”)首发获通过,打破了山西近五年在A股市场“颗粒无收”的窘境。

壶化股份本次拟发行股票数量不超过5000万股,占发行后总股本的比例不低于25%,拟募集资金2.61亿元。

壶化股份致力于各类民爆物品的研发、生产与销售,并为客户提供特定的工程爆破解决方案及爆破服务,是一家集研发、生产、销售、爆破服务于一体的大型民爆集团。公司主要产品有工业炸药、起爆器材及相关爆破服务。

行业竞争地位较弱

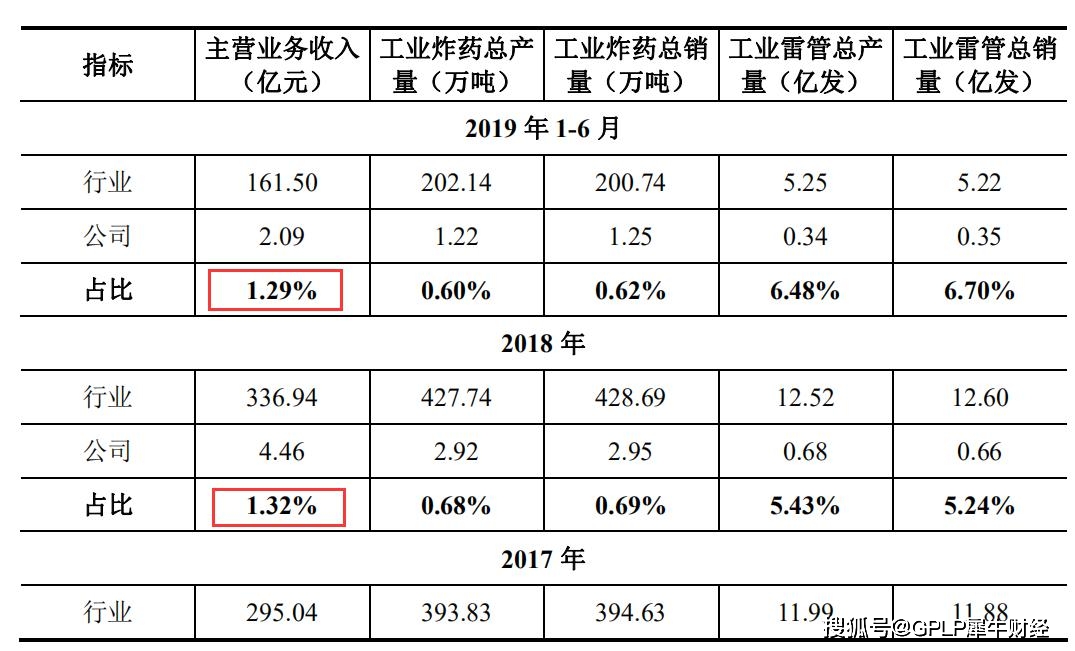

壶化股份在招股书中介绍到,我国民爆企业规模小、数量多、装备技术水平低的特点是我国民爆行业长期以来存在的突出问题。

据资料显示,2018年度,我国民爆行业生产总值排名前20名企业的生产总值合计占民爆行业生产总值的64.17%。而在这20家企业中并未出现“壶化股份”的名字,并且壶化股份的生产总值占比近年来一直处于萎缩状态中,从2017年的1.45%下降了0.13个百分点后,至2018年仅占比1.32%。

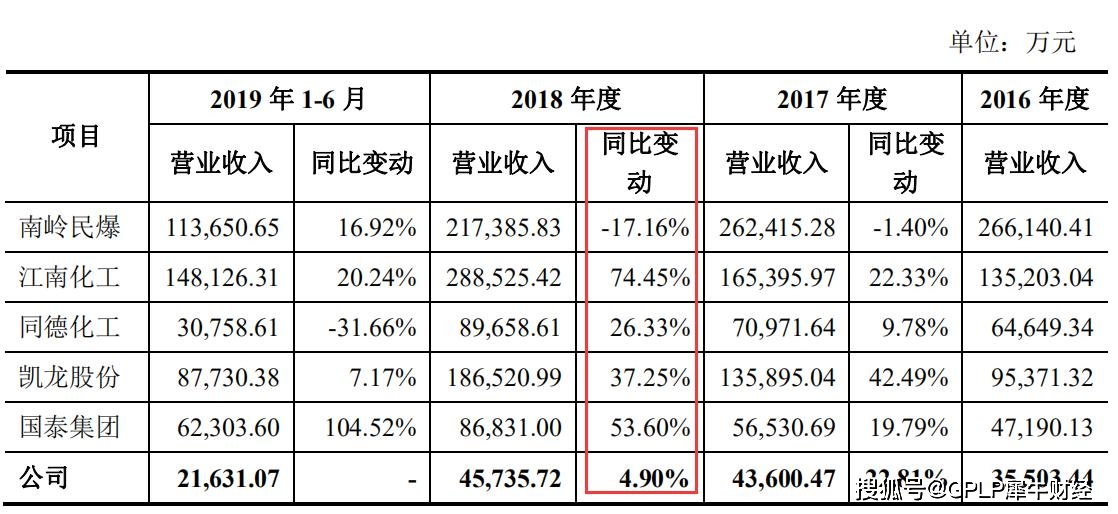

壶化股份不仅生产总值在行业内并不突出,且其实现的营业收入增长与同行可比公司有较大差距。尤其是在2018年,随着行业景气度的回升,同行业可比公司营业收入普遍实现了较大幅度的增长,以江南化工为例,2018年度实现营业收入的增长达74.45%,而壶化股份的营收增长相对偏低,仅有4.90%。

要知道,在2018年12月,该项目的环评文件尚未被当地环保局受理,更不用提获得环评批复了。因此,屯留金辉负责实施的这一项目或许存在“先建设、后环评”的违规行为。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn