股价3年飙6倍!凯莱英上市后连收13个涨停板将迎百亿解禁

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

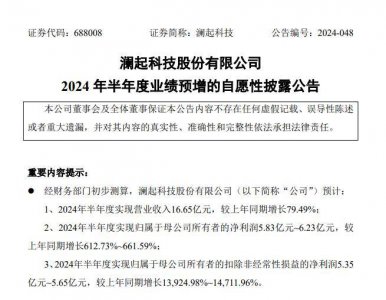

10月24日晚间,凯莱英(002821.SZ)发布公告称,1-9月公司实现营业收入17.42亿元,同比增长44.61%;归属于上市公司股东的净利润3.67亿元,同比增长40.48%;归属于上市公司股东的扣除非经常性损益的净利润3.38亿元,同比增长38.97%。

另外,该公司在第三季度实现营收6.49亿元,同比增长45.18%;同期的归母净利润为1.37亿元,同比增长31.63%;期内的扣非净利润为1.35亿元,同比增长33.67%。

(图片来源:Wind)

资料显示,凯莱英医药集团(天津)股份有限公司于2016年11月登陆A股市场。该公司是一家CDMO(医药合同定制研发生产)企业,业务范围涵盖新药临床前研发、临床阶段工艺研发及制备、上市药商业化阶段的工艺优化及规模化生产,主要服务的药品包括涉及病毒、感染、肿瘤、心血管、神经系统、糖尿病等多个重大疾病治疗领域。

截至2019年9月30日,该公司的控股股东为Asymchem Laboratories Incorporated,实际控制人则是Hao Hong。

另外,香港中央结算有限公司(陆股通)、全国社保基金、基本养老保险基金也是凯莱英的股东。

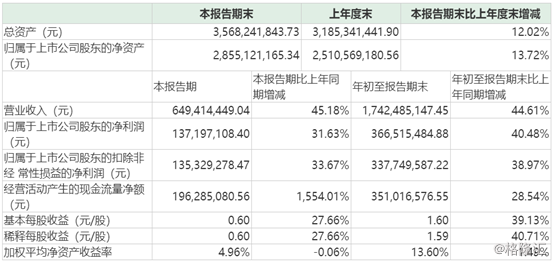

(图片来源:Wind)

实际上,近些年以来,该公司的业绩一向不错。

数据显示,凯莱英的营业总收入在2014年时为7.16亿元,此后几年持续增长,到2018年时达到18.35亿元,增长了2.56倍。

与此同时,该公司的归母净利润也从2014年时的1.02亿元增长到了2018年的4.28亿元,增长了4.2倍。

而在业绩增长的同时,该上市公司的研发支出也从2014年的0.53亿元增长到了2018年的1.55亿元,增长了2.92倍。

(图片来源:Wind)

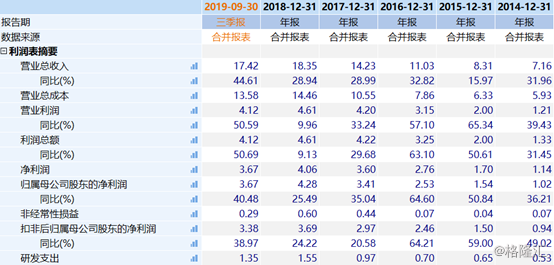

不过,该公司的销售毛利率在2017年曾达到51.74%,但是此后有所下滑,到今年前三季度时为44.59%。

(图片来源:Wind)

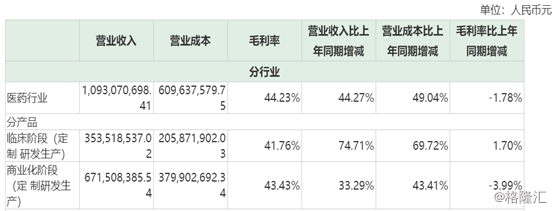

从2019年的半年报披露的数据来看,报告期内,该公司的商业化阶段(定制研发生产)业务板块的毛利率为43.43%,同比下降了3.99%,而这部分业务的营收为6.72亿元,占当期总营收的比重为61.48%。

而该公司期内的临床阶段(定制研发生产)业务的毛利率同比增长了1.7%至41.76%。

对比两部分业务的数据来看,公司整体毛利率的下滑主要是受商业化阶段(定制研发生产)业务的拖累。

(图片来源:Wind)

据悉,该公司今年毛利率下降的主要原因包括:①海外单个大项目的原材料需进口成本上升、②项目结构发生变化,国内新业务处于拓展阶段毛利率低、③部分厂房由于项目转移产能利用率较低。

而据一些券商机构分析,预计后续随着部分原材料自产、新业务成熟以及产能利用的提升毛利率将会稳定比有所改善。

值得一提的是,虽然毛利率近些年有些下滑,但是凯莱英的业绩依然在持续增长,其股价表现也非常亮眼。

数据显示,该公司上市之初的股价仅为17.32元/股,并在上市后连收13个涨停板,现在其股价经过多番上涨后已经达到了121.4元/股。

这也就是说,凯莱英的股价在上市三年期间飙涨了6倍。

(图片来源:同花顺)

不过,近两年,该上市公司的高管也陆续减持了一些持有的公司的股票。

据不完全统计,自2017年6月9日至今,股东、高管减持凯莱英的股票34次,减持的总数量合计为276.69万股,总市值超过了2586.17万元。

这些减持的股东、高管包括徐向科、黄小莲、神州易桥信息服务股份有限公司等。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn